SEGBA

EL MERCADO ELECTRICO MAYORISTA (MEM)

La etapa inmediatamente anterior a la transferencia a manos privadas de las empresas estatales exigió la transformación de las mismas, para adecuarlas al nuevo modelo regulatorio.

Existían tres grandes empresas verticalmente integradas, propiedad del Estado Nacional: Agua Energía Eléctrica, Sociedad del Estado (generación, transmisión y distribución); SEGBA S.A. (generación y distribución) e Hidronor S.A. (generación y transmisión). Un conjunto de empresas provinciales, también estatales, la gran mayoría de ellas operando solamente en distribución, y un gran número de cooperativas, prestando servicios de distribución en pequeñas localidades. Cada una de las tres grandes empresas del Estado Nacional fue dividida en unidades de negocios independientes, bajo la forma de sociedades por acciones, siendo el propio Estado Nacional el tenedor inicial del cien por cien de dichas acciones. Esas unidades de negocios debían tener viabilidad económica y las empresas de transporte y distribución fueron concesionadas, estableciéndose cuadros tarifarios iniciales y un régimen de calidad de servicio y sanciones por incumplimiento, contenido todo en los contratos respectivos.

En el caso de las empresas de transporte y distribución, una vez implementado el mecanismo anteriormente descripto, se procedió a vender, en licitación pública internacional, el paquete accionario de control. Este paquete de control es indivisible. Para el caso de la generación térmica, lo que se vendió fueron directamente los activos, y en lo que hace a la generación hidráulica, fue necesario previamente concesionar el uso del recurso agua, que siempre es propiedad de la nación y las provincias.

En todas las empresas privatizadas se implementó el Programa de Propiedad Participada para los trabajadores de la organización antecesora de la nueva unidad de negocios.

En un esfuerzo por simplificar los grandes objetivos perseguidos por las nuevas reglas de juego, diríamos que son: la introducción de la competencia directa en la producción, donde el despacho se basa en las costos y son los generadores más eficientes los que producen. Competencia en la producción para las grandes usuarios quienes pueden contratar libremente sus compras de energía. Competencia en las ampliaciones del sistema de transporte, que deben ser solventadas por los beneficiarios y adjudicadas por concurso, y simulación de competencia en los segmentos regulados, procurando precios (tarifas) comparables a las que se obtendrían si el mercado operara bajo un régimen de competencia.

Como hemos dicho la producción de energía eléctrica opera en condiciones de competencia, y para que el mercado pueda desarrollarse plenamente, la ley ha previsto la entrada de nuevos participantes sin condicionamientos en el caso de los operadores termicos, mientras que la generación hidroeléctrica esta sujeta a concesión por las razones arriba expresadas.

La realidad tecnológica de la industria eléctrica impone sin embargo ciertas restricciones a la introducción absoluta de la competencia en todo el sistema. Por ejemplo, la necesidad de igualar oferta con demanda en forma instantánea y la imposibilidad de almacenar el fluido eléctrico lleva a que se deba operar con un despacho centralizado que determina: dónde, quién y cuanto se generará al mismo tiempo. Se ha creado para esto una entidad responsable del mercado mayorista: la Companía Administradora del Mercado Mayorista Eléctrico, Sociedad Anónima (CAMMESA) que es la responsable del Organismo Encargado del Despacho (OED).

El Mercado Eléctrico Mayorista (MEM) abastece el 93% de la demanda del sistema eléctrico argentino, mientras que el sistema patagónico, no vinculado al primero, cubre el 6% de la demanda , y el 1% de los requerimientos de energía restante es abastecido por pequeños sistemas aislados, alejados de los grandes centros de consumo.

El MEM está asociado al SADI (Sistema Argentino de Interconexión) con casi 8.000 Kms de líneas de 500 kV que cubre casi toda la extensión del país, a excepción de las provincias patagónicas.

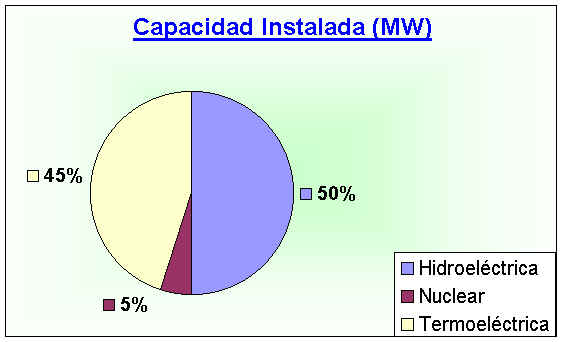

La potencia instalada actual de generación es de 21.809 MW y representa la siguiente estructura: 45 % térmico; 50% hidráulico y 5% nuclear.

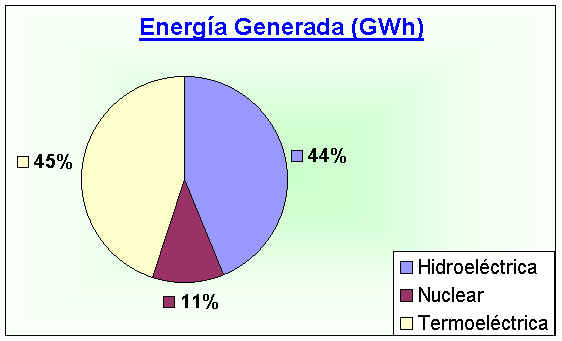

La estructura de la generación, por tipo de equipamiento es: 45% térmico, 44% hidráulico y 11% nuclear; para un total generado en 1998 de 69000 Gwh.

Evolución del Sector

Durante 1998 se incorporaron al mercado YPF—Pza. Huincul en carácter de autogenerador del MEM (s/DSSE 35/98) y Centrales Térmicas Mendoza—Cogenerador (s/DSSE 159/98), que afectó a tal fin dos unidades de generación que previamente estaban asignadas a la empresa generadora Centrales Térmicas Mendoza S A..

En el segmento de distribución de energía eléctrica, la Empresa Distribuidora de Electricidad de Mendoza S.A. (Edemsa) tomó posesión en el mes de agosto de la unidad de negocio resultante de la privatización de la empresa distribuidora provincial.

MEMSP |

|||

| Generador | |||

| Autogenerador | |||

| Cogenerador | |||

| Distribuidor | |||

| GUMA | |||

| GUME | |||

| Transportista AT/Distro | |||

| Transportista PAFTT | |||

| TOTAL | |||

| Prestadores PAFTT no agentes |

Nota: Los Prestadores PAFTT no agentes son aquellas cooperativas que, sin ser gran usuario o Distribuidora del MEM, prestan sus instalaciones a algún agente reconocido del mercado.

Asimismo, ENRON Comercializadora SA. (s/Disposición SSE 66/98) y la Comercializadora de Energía del Mercosur (CEMSA) —s/DSSE 113/98) ingresaron como comercializadores participantes del mercado mayorista.

Como consecuencia de la entrada en servicio de los dos últimos grupos del E. B. Yacyretá y de los incrementos de capacidad de las centrales Genelba SA., Costanera SA. y C.T Mendoza S.A., la potencia instalada del país (MEM y MEMSP) aumentó un 6% durante 1998, alcanzando los 21 809 MW.

| 1992 | ||||||

| 1993 | ||||||

| 1994 | ||||||

| 1995 | ||||||

| 1996 | ||||||

| 1997 | ||||||

| 1998 | ||||||

Fuente: CAMMESA prog. estacional e informe mensual

A partir del dinamismo registrado en el sector generador desde el comienzo de la reforma, resulta interesante observar cómo es la nueva composición del parque generador instalado desde el punto de vista del origen del capital El proceso de reestructuración llevado a cabo posibilitó al sector privado participar activamente en este segmento, concentrando más del 65% de la capacidad instalada del país’ . El "estado nacional generador" por su parte, tiene a su cargo las centrales nucleares y los emprendimientos hidroeléctricos binacionales. Las de origen provincial pertenecen a Córdoba (EPEC y GECOR), Buenos Aires (ESEBA) y San Juan (SES), y representan el 6% de la potencia instalada.

| UNIDADESDENEGOCIO | ||||

| MEM | ||||

| PRIVATIZADAS | ||||

| PRIVADAS - NUEVAS | ||||

| PROVINCIALES | ||||

| NACIONALES/BINACIONALES | ||||

| TOTAL MEM | ||||

| MEM-SP | ||||

| PRIVATIZADAS | ||||

| PRIVADAS -NUEVAS | ||||

| TOTALMEM-SP | ||||

| TOTAL MEM + MEMSP | ||||

| MEM | |||||||||||

| UNIDAD DE NEGOCIO | HIDRAULICA |

TOTAL |

|||||||||

| PRIVATIZADAS | |||||||||||

| ALTO VALLE | 16 |

80 |

96 |

96 |

|||||||

| C.COSTANERA | 1131 |

524 |

1,655 |

1,655 |

|||||||

| C.P. DE MENDOZA | 33 |

34 |

67 |

67 |

|||||||

| C.PUERTO | 979 |

979 |

979 |

||||||||

| C.DIQUE | 29 |

29 |

29 |

||||||||

| C.T. DOCK SUD | 72 |

72 |

72 |

||||||||

| C.T. SAN NICOLAS | 650 |

650 |

650 |

||||||||

| C.T. SORRENTO | 212 |

212 |

212 |

||||||||

| C.T.GUEMES | 261 |

261 |

261 |

||||||||

| C.T.LITORAL | 30 |

57 |

87 |

87 |

|||||||

| C.T.MENDOZA | 120 |

14 |

374 |

508 |

508 |

||||||

| C.T.NEA | 25 |

142 |

167 |

167 |

|||||||

| C.T.NOA | 0 |

180 |

4 |

184 |

184 |

||||||

| C.T PIEDRA BUENA | 620 |

620 |

620 |

||||||||

| H.ALICURA | 0 |

1,000 |

1,000 |

||||||||

| H.C.COLORADOS | 0 |

450 |

450 |

||||||||

| H.CHOCON | 0 |

1,410 |

1,410 |

||||||||

| H.P.DEL AGUILA | 0 |

1,400 |

1,400 |

||||||||

| H.RIO HONDO | 0 |

17 |

17 |

||||||||

| H.RIO JURAMENTO | 0 |

111 |

111 |

||||||||

| H.T.SAN JUAN | 30 |

30 |

42 |

72 |

|||||||

| H.TUCUMAN | 0 |

52 |

52 |

||||||||

| HIDISA | 0 |

388 |

388 |

||||||||

| HINISA | 0 |

217 |

217 |

||||||||

| PRIVADAS - NUEVAS | |||||||||||

| ARCOR | 64 |

64 |

64 |

||||||||

| AVE FENIX | 160 |

160 |

160 |

||||||||

| C.PUERTO (EX NEUQUEN | 375 |

375 |

375 |

||||||||

| C.T. BUENO AIRES | 322 |

322 |

322 |

||||||||

| C.T.G.ROCA | 124 |

124 |

124 |

||||||||

| C.TUCUMAN | 288 |

288 |

288 |

||||||||

| CAPEX | 358 |

358 |

358 |

||||||||

| FILO MORADO | 63 |

63 |

63 |

||||||||

| GENELBA | 674 |

674 |

674 |

||||||||

| S.M.TUCUMAN | 110 |

110 |

110 |

||||||||

| COGENERADORES (3) | 360 |

360 |

360 |

||||||||

| AUTOGENERADORES (12) | 329 |

329 |

|||||||||

| PROVINCIALES | |||||||||||

| GECOR | 195 |

94 |

289 |

289 |

|||||||

| EPEC | 32 |

203 |

235 |

162 |

397 |

||||||

| C.DE PIEDRA | 60 |

60 |

|||||||||

| SES-Generación | 45 |

45 |

|||||||||

| ESEBA-Generación | 260 |

188 |

448 |

448 |

|||||||

| NACIONALES/BINACIONALES | |||||||||||

| NUCLEO ELECTRICA ARG. S A | 1.005 | 750 |

1.755 |

||||||||

| C.TM. SALTO GRANDE (lado Arg.) | 945 |

945 |

|||||||||

| E.B. YACYRETA (*) | 3,100 |

3,100 |

|||||||||

| TOTAL MEM | 9,816 | 1,005 | 10,148 | 20,970 |

| MEMSP | ||||||||

| TOTAL MEM + MEMSP | 10,138 |

1,005 |

10,666 |

21,809 |

Oferta

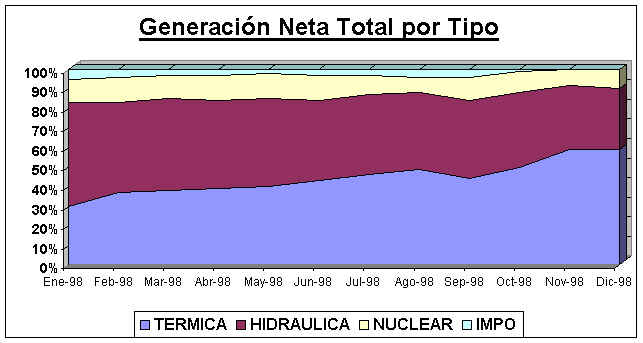

La energía neta generada durante el año 1998 ascendió a los 69.000 GWh, un 5% superior a la registrada durante 1997. Este aumento estuvo originado básicamente en el incremento observado en la generación térmica (7,5%) que alcanzó los 31.240 GWh, un 45% de la generación neta total. La de origen hidráulico representó el 42%, mientras que la nuclear y las importaciones un 10% y 3%, respectivamente.

En cuanto al balance de divisas del sector, el significativo aumento de las importaciones acompañado por una reducción de las exportaciones redundó en un saldo negativo del orden de los 1.830 GWh, un 2,6% de la oferta neta de generación.

| Generación Térmica | |||

| Generación Hidráulica | |||

| Generación Nuclear | |||

| Importación | |||

| Generación Neta Total | |||

| Exportación | |||

| Bombeo | |||

| Oferta Neta de Generación | |||

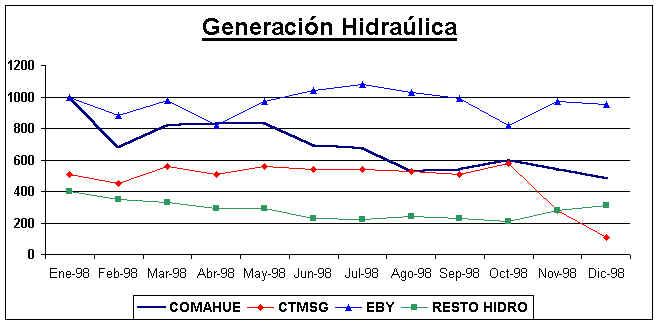

Esta disminución relativa, se correspondió con las condiciones hidrológicas que se presentaron en las diferentes cuencas del país (específicamente en las regiones del Comahue y del Litoral) a lo largo del año.

Por otra parte, la generación proveniente de la región Comahue presentó a lo largo del año una tendencia declinante que se vio acentuada a partir del mes de junio. Por otro lado, las abundantes precipitaciones ocurridas en la primera mitad del año en el sur de Brasil y la región Litoral, redundaron en una mayor generación de energía eléctrica proveniente de las centrales de Yacyretá (que además incorporó durante 1998 las últimas dos turbinas, totalizando 20 unidades de 155 MW c/u a máximo salto) y Salto Grande respecto de los niveles generados en 1997. A pesar de ello, durante la segunda mitad del año puede apreciarse una disminución en la energía generada por estas centrales que acompañó la tendencia de la región Comahue antes mencionada.

Así pues, la caída del 29% de la energía proveniente del Comahue (que pasó de 11.669 GWh en 1997 a 8.234 GWh en 1998) se vio compensada por los aumentos registrados en Yacyretá (16%),Salto Grande (33%) y el resto hidráulico (21%). Todo ello redundó en un leve incremento (0,4%) de la generación de origen hidráulico durante el año 1998.

| En GWh | |||

| Comahue | |||

| Salto Grande | |||

| Yacyretá | |||

| Resto hidro. | |||

| Total | |||

De acuerdo con lo antes comentado, la generación de origen térmico fue el principal motor del aumento de la oferta de energía eléctrica durante 1998. Se analizará a continuación en qué condiciones operó el parque para arribar a ese resultado.

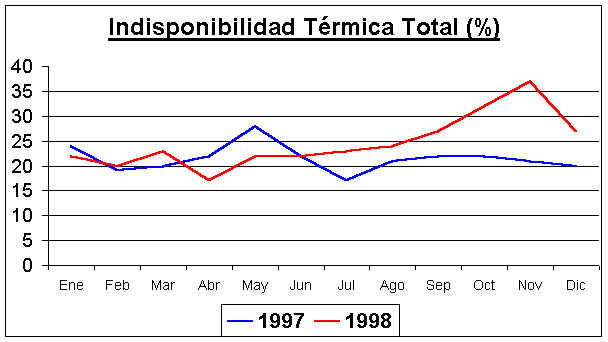

Nótese que se produce un desplazamiento de la curva de oferta térmica hacia el SE entre los períodos de invierno (mayo/octubre) y verano (noviembre/abril), de acuerdo con la menor restricción de combustible (gas) que enfrentan las generadoras durante los meses de estío, los índices de disponibilidad estacional del parque y a la declaración de ingresos de nuevos generadores

Si nos detenemos en el índice de indisponibilidad térmica se observa que en promedio resultó un 12% superior al registrado durante 1997. En especial a partir del mes de julio, es donde registra la mayor diferencia entre ambos años . Este hecho responde a aumentos del índice de las unidades de menor eficiencia, al cronograma de salidas para mantenimiento de las máquinas y a la mayor indisponibilidad que presentan las nuevas unidades al momento de su entrada en servicio.

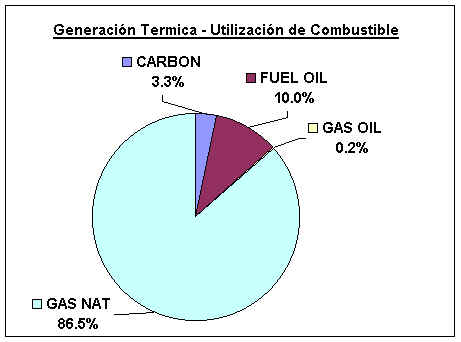

En cuanto a la composición de insumos utilizados por el sector, el 87% de la energía eléctrica fue generada con gas natural, una proporción menor que en 1997(91%). En contraposición a esta disminución relativa, se observó un importante aumento en el uso del fuel oil (123%), que pasó a representar el 10% del total de combustible consumido.

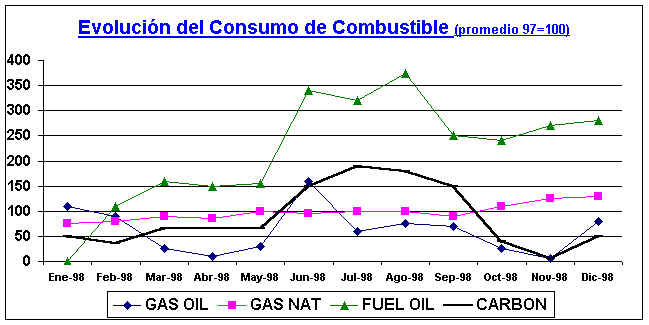

Por otra parte, el consumo de fuel oil a lo largo del año fue marcadamente superior al promedio del año 1.997. La utilización de gas natural se mantuvo por debajo de los niveles del año anterior observándose un incremento durante la segunda mitad del año (62%, respecto de igual periodo del 1997), en especial en el último trimestre (80%).

Cabe señalar que los mayores niveles de consumo de combustible registrados durante el segundo semestre del año, son consecuencia directa del aumento de generación térmica necesario para abastecer el crecimiento de la demanda5 y compensar la disminución de energía de origen hidráulico.

| En miles de Tn.ep | |||

| Gas Oil | |||

| Gas Natural | |||

| Fuel Oil | |||

| Carbón | |||

| Total | |||

Así pues, durante 1998 se consumió un 7% más de combustible que en 1997 (alcanzando 7.422 miles de toneladas equivalentes de petróleo), generándose un 7,5% más de energía de origen térmico. Puede apreciarse un leve incremento de productividad (1 %), medido como la relación producto/insumo.

Este hecho es compatible en términos cualitativos con la evolución de la Eficiencia Media Estacional (EME) del parque térmico, un indicador representativo de las condiciones tecnológicas existentes en el mercado.

No obstante el crecimiento observado a lo largo del año, el precio mayorista de la energía aumentó en promedio (respecto de 1997) solo 1,2% en términos reales, mientras que el precio monómico tuvo un leve descenso (0,2%).

Con relación a las ventas de energía eléctrica de las empresas generadoras, se registró un incremento del 5%, alcanzando los 84.920 GWh. Las realizadas en el mercado Spot crecieron un 8%, mientras que las efectuadas en el mercado a término (a distribuidoras y GUMAs) solo un 1 %, representando el 42% de las ventas totales del ano.

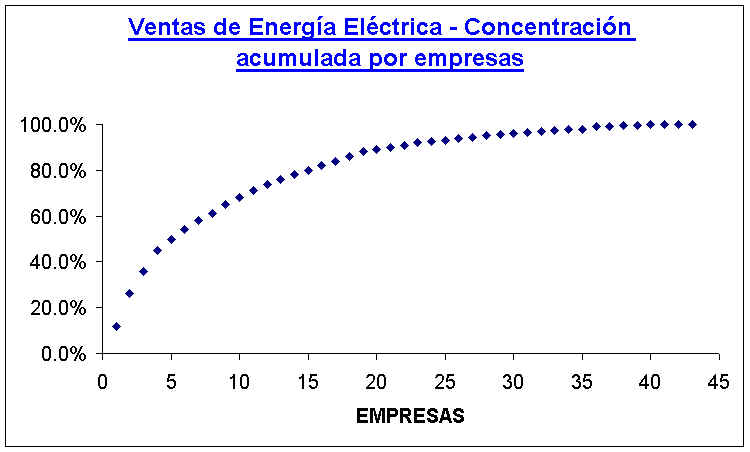

Un aspecto interesante de observar es cómo se distribuyen las ventas entre las diferentes unidades de negocio. Las primeras cinco empresas concentran el 50% del total de ventas del sector, y las primeras diez el 68%. Si bien estos porcentajes resultan cuanto menos llamativos, cabe realizar una serie de consideraciones al respecto. En efecto, dentro de las seis primeras empresas vendedoras, se encuentran las binacionales (Yacyretá y Salto Grande) y Nucleoeléctrica Argentina (con las centrales de Atucha, Embalse y Río Grande) que suman el 29% de las ventas totales.

Las tres restantes: Central Puerto, Central Costanera y Central San Nicolás, concentran el 25%, siendo esto una consecuencia directa de los contratos transferidos al momento de la privatización de las centrales (con Edenor SA. y Edesur SA. las primeras y Edelap SA. la última) y la importancia que éstos tienen en las respectivas estructuras de ventas.

| GENERADOR | |||||||||||||||||

| AyEE-ANDE | 112.783 |

112.783 |

103.186 |

103.186 |

0,12% |

||||||||||||

| Arcor | 198.570 |

358.312 |

556.882 |

232.045 |

362.161 |

594.206 |

0,70% |

||||||||||

| Ave Fénix | 1.033.851 |

67.011 |

1.100.862 |

789.921 |

27.151 |

817.072 |

0,96% |

||||||||||

| AyEE-BRAS | 5.576 |

5.576 |

10.756 |

10.756 |

0,01% |

||||||||||||

| CAPEX S.A. | 1.275.822 |

1.415.246 |

2.691.068 |

1.311.753 |

1.430.542 |

2.742.295 |

3,23% |

||||||||||

| Ente Casa de Piedra | 162.108 |

162.108 |

276.608 |

276.608 |

0,33% |

||||||||||||

| Central Costanera SA | 541.615 |

8.268.265 |

8.809.880 |

487.744 |

8.039.642 |

8.527.386 |

10,04% |

||||||||||

| Central Piedra Buena | 441.509 |

437.550 |

879.059 |

2.026.837 |

779.020 |

2.805.857 |

3,30% |

||||||||||

| Central Puerto S.A. | 2.451.916 |

6.314.593 |

8.766.509 |

3.458.614 |

6.213.719 |

9.672.333 |

11,39% |

||||||||||

| Central Térmica Alto Valle S.A. | 172.079 |

268.253 |

440.332 |

193.209 |

267.349 |

460.558 |

0,54% |

||||||||||

| Central Térmica Buenos Aires | 551.830 |

1.259.858 |

1.811.688 |

1.023.036 |

932.402 |

1.955.438 |

2,30% |

||||||||||

| Central Dique SA | 353 |

410.669 |

411.022 |

294 |

143.031 |

143.325 |

0,17% |

||||||||||

| Central Dock Sud SA | 80.490 |

80.490 |

27.979 |

27.979 |

0,03% |

||||||||||||

| Central Térmica Güemes S.A. | 640.955 |

1.068.260 |

1.709.215 |

751.455 |

1.203.925 |

1.955.380 |

2,30% |

||||||||||

| Central Térmica del Litoral S.A | 1.773 |

87.593 |

89.366 |

2.257 |

87.599 |

89.856 |

0,11% |

||||||||||

| Central Térmica Mendoza S.A. | 217.952 |

1.432.526 |

1.650.478 |

555.035 |

2.134.192 |

2.689.227 |

3,17% |

||||||||||

| Comisión Técnica Mixta Salto Grande | 4.205.107 |

4.205.107 |

5.606.516 |

5.606.516 |

6,60% |

||||||||||||

| Centrales Térmica del NEA | 572 |

332.235 |

332.807 |

499 |

16.580 |

17.079 |

0,02% |

||||||||||

| Centrales Térmicas del NOA | 77.929 |

638.600 |

716.529 |

32.608 |

417.598 |

450.206 |

0,53% |

||||||||||

| Central Pedro de Mendoza S.A. | 1.152 |

54.837 |

55.989 |

0 |

0,00% |

||||||||||||

| Central Térmica S. Miguel de Tucumán | 448.775 |

149.097 |

597.872 |

562.437 |

141.064 |

703.501 |

0,83% |

||||||||||

| Central Térmica San Nicolás S.A. | 468.986 |

2.976.367 |

3.445.353 |

367.764 |

2.963.859 |

3.331.623 |

3,92% |

||||||||||

| Central Térmica Sorrento S.A. | 230.017 |

1.354.373 |

1.584.390 |

400.461 |

801.719 |

1.202.180 |

1,42% |

||||||||||

| Empresa Prov. de Energía de Córdoba | 540.664 |

540.664 |

797.439 |

797.439 |

0,94% |

||||||||||||

| Empresa Social de Energía de Bs. As. | 2.393.278 |

593.648 |

2.986.926 |

768.575 |

1.488 |

770.063 |

0,91% |

||||||||||

| Central Térmica Filo Morado | 214.363 |

237.120 |

451.483 |

123.511 |

311.973 |

435.484 |

0,51% |

||||||||||

| Generadora Córdoba S.A. | 109.993 |

1.751.960 |

1.861.953 |

96.816 |

1.751.997 |

1.848.813 |

2,18% |

||||||||||

| Genelba S.A. | 133.402 |

36.624 |

170.026 |

136.420 |

1.787.970 |

1.924.390 |

2,27% |

||||||||||

| Hidroeléctrica Alicuará S.A. | 1.938.489 |

496.254 |

2.434.743 |

811.614 |

830.242 |

1.641.856 |

1,93% |

||||||||||

| Hidroeléctrica Cerros Colorados S.A. | 1.323.089 |

105.228 |

1.428.317 |

881.728 |

881.728 |

1,04% |

|||||||||||

| Hidroeléctrica El Chocón S.A. | 1.227.177 |

2.753.154 |

3.980.331 |

1.749.813 |

1.471.797 |

3.221.610 |

3,79% |

||||||||||

| Hidroeléctrica diamante S.A. | 317.342 |

93.087 |

410.429 |

484.933 |

158.373 |

643.306 |

0,76% |

||||||||||

| Hidroeléctrica Los Nihuiles S.A | 637.179 |

151.374 |

788.553 |

527.290 |

362.251 |

889.541 |

1,05% |

||||||||||

| Hidroeléctrica Los Nihuiles IV S.A | 0 |

46.354 |

46.354 |

0,05% |

|||||||||||||

| Hidroeléctrica Piedra del Aguila S.A. | 3.858.551 |

668.606 |

4.527.157 |

1.721.629 |

1.170.586 |

2.892.215 |

3,41% |

||||||||||

| Hidroeléctrica Río Hondo S.A. | 109.436 |

109.436 |

100.244 |

29.599 |

129.843 |

0,15% |

|||||||||||

| Hidroeléctrica Río Juramento | 278.457 |

278.457 |

83.197 |

81.152 |

164.349 |

0,19% |

|||||||||||

| Hidrotérmica San Juan | 185.365 |

185.365 |

279.388 |

279.388 |

0,33% |

||||||||||||

| Hidroeléctrica Tucumán | 161.261 |

161.261 |

168.615 |

168.615 |

0,20% |

||||||||||||

| Núcleo Eléctrica Argentina S.A. | 7.830.040 |

7.830.040 |

7.347.755 |

7.347.755 |

8,65% |

||||||||||||

| Pluspetrol Energy S.A | 815.380 |

788.598 |

1.603.978 |

1.289.018 |

874.030 |

2.163.048 |

2,55% |

||||||||||

| Servicios Eléctricos Sanjuaninos | 118.403 |

118.403 |

241.086 |

241.086 |

0,28% |

||||||||||||

| Central Térmica Roca | 133.838 |

564.291 |

698.129 |

249.612 |

591.376 |

840.988 |

0,99% |

||||||||||

| A y E.E. - UTE | 330.888 |

330.888 |

1.793.539 |

1.793.539 |

2,11% |

||||||||||||

| Ente Binacional Yacyretá | 10.056.988 |

10.056.988 |

11.617.368 |

11.617.368 |

13,68% |

||||||||||||

| TOTAL | 46.035.303 |

35.133.589 |

81.168.892 |

49.490.604 |

35430741 |

84.921.345 |

100% |

||||||||||

| (para i = I, ......, n y S a = I) |

Una forma alternativa de expresar este índice es a partir de la cantidad de empresas existente en el mercado (n) y de la desigualdad con que participan en el mismo. De esta forma,

H = I/n + ns2

donde s2 representa la varianza de las participaciones relativas de las empresas en el mercado respecto de la situación de igualdad participativa (ai= I/n, "i).

Así pues, H variará en forma inversa a medida que aumenta el número de firmas en el sector analizado y en forma directamente proporcional cuando la desigualdad (en términos de participación) sea mayor.

Para el sector de generación de energía eléctrica, se consideró como variables de análisis la potencia instalada por empresa para el año 1998 y las ventas de totales de energía . Los resultados obtenidos fueron los siguientes:

| Potencia instalada (n=40) | |||

| Ventas de Energía (n=40) |

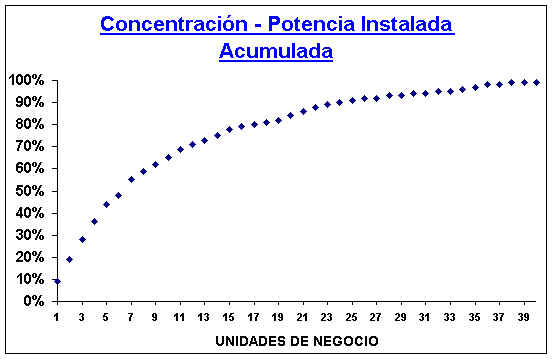

En efecto, mientras las primeras cinco empresas concentran el 42% de la capacidad instalada del MEM, las primeras 5 "vendedoras" participan del 50% del mercado, Estas diferencias disminuyen a medida que aumenta el número de empresas consideradas: las 10 primeras acumulan el 67% y 68%, respectivamente.

Existe, como es de suponer, una estrecho vínculo entre el tamaño de la unidad de negocio y el grado de participación comercial que tiene en el mercado. Utilizando el coeficiente de correlación de rangos Spearman, se puede comprobar que existe una alta correlación (0,88) entre ambas variables.

Los resultados hasta aquí expuestos merecen una serie de consideraciones adicionales. Si bien surge de los cálculos efectuados (H > l/n) que existe cierto grado de concentración en el sector, la presencia en el mercado de un importante número de generadores (térmicos e hidráulicos) es un dato significativo que es preciso tener en cuenta. Este hecho, en sí mismo, no garantiza la ausencia de concentración" pero debe ser considerado dentro del contexto en que se desarrolla esta actividad. Como se comentó oportunamente, el 29% de las ventas son realizadas por empresas nacionales/binacionales, que representan el 24% de la potencia instalada del MEM.

Demanda

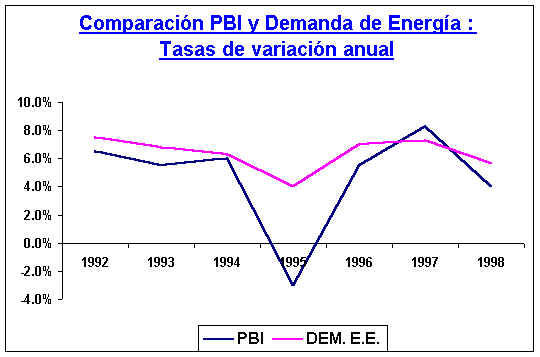

Continuando con el crecimiento observado desde el inicio de la reestructuración del sector, la demanda de energía eléctrica aumentó durante el año 1998 un 5,3% alcanzando los 66.178 GWh. Como es sabido, la evolución de esta variable se encuentra estrechamente vinculada al comportamiento cíclico de la actividad económica del país.

Este crecimiento respondió a las características propias de los agentes involucrados y al desarrollo que experimentaron en el mercado. En este sentido, resulta interesante analizar el comportamiento de cada uno de ellos a fin de establecer los motivos que ocasionaron los cambios observados en la composición de la estructura de la demanda de energía eléctrica.

En efecto, las compras realizadas por las empresas distribuidoras en el mercado mayorista se incrementaron apenas un 1%, mientras que las efectuadas por los grandes usuarios mayores (GUMA) y menores (GUME) lo hicieron un 23% y 46%, respectivamente. Este hecho no es casual, sino que esta directamente relacionado con el importante aumento en el número de grandes usuarios que ingresaron en el mercado a lo largo del año . La contrapartida del "éxodo" de usuarios cautivos al mercado mayorista es sin duda la menor tasa de crecimiento registrada para el sector distribuidor.

TERMINO |

TERMINO |

% (1) |

% (2) |

|||||||

| Ene-98 | 2.004.978 |

2.375.247 |

174.797 |

790.822 |

154.224 |

5.500.068 |

0,55 |

0,63 |

||

| Feb-98 | 1.889.190 |

1.997.372 |

150.578 |

751.734 |

158.203 |

4.947.077 |

-10,05 |

6,31 |

||

| Mar-98 | 2.167.069 |

2.219.130 |

186.759 |

798.134 |

174.842 |

5.545.934 |

12,11 |

6,53 |

||

| Abr-98 | 2.149.833 |

1.967.034 |

202.370 |

773.710 |

165.025 |

5.527.972 |

-5,19 |

4,44 |

||

| May-98 | 1.974.128 |

2.345.244 |

208.500 |

817.039 |

178.485 |

5.523.396 |

5,05 |

5,31 |

||

| Jun-98 | 2.175.536 |

2.357.879 |

202.522 |

800.069 |

175.915 |

5.711.922 |

3,41 |

8,02 |

||

| Jul-98 | 2.152.856 |

2.457.388 |

196.788 |

816.215 |

184.615 |

5.807.862 |

1,68 |

5,11 |

||

| Ago-98 | 2.214.942 |

2.214.555 |

227.276 |

837.340 |

208.033 |

5.702.145 |

-1,82 |

6,61 |

||

| Sep-98 | 2.017.938 |

2.170.341 |

189.278 |

829.271 |

207.230 |

5.414.058 |

-5,05 |

6,84 |

||

| Oct-98 | 2.201.799 |

2.047.170 |

193.749 |

863.593 |

204.397 |

5.510.708 |

1,79 |

5,19 |

||

| Nov-98 | 2.140.027 |

2.025.539 |

198.544 |

852.694 |

236.035 |

5.452.839 |

-1,05 |

5,63 |

||

| Dic-98 | 2.362.504 |

2.187.469 |

200.128 |

818.307 |

255.981 |

5.804.390 |

6,45 |

6,11 |

||

| 1995 | 23.088.725 |

25.834.339 |

591.114 |

4.585.226 |

280.499 |

54.379.903 |

||||

| 1996 | 21.488.231 |

28.643.384 |

1.033.189 |

6.262.293 |

1.019.214 |

58.446.310 |

7,48 |

|||

| 1997 | 24.111.800 |

27.170.931 |

1.652.101 |

8.203.579 |

1.566.732 |

62.705.143 |

7,29 |

|||

| 1998 | 25.450.799 |

26.364.368 |

2.331.289 |

9.748.928 |

2.282.984 |

66.178.369 |

5,54 |

|||

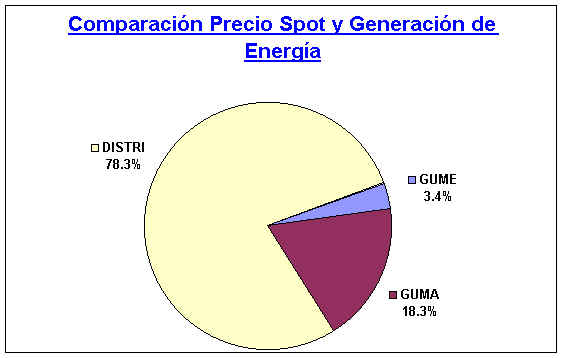

De esta forma, las compras de las empresas distribuidoras representaron el 78% del total de la demanda, mientras que los grandes usuarios adquirieron el 22%. Para el año 1997, estas participaciones fueron 81 % y 19%, respectivamente.

Ahora bien, ¿cómo ha sido el comportamiento comercial del sector distribuidor con relación a sus transacciones en el mercado mayorista?, o en otras palabras, ¿cuál ha sido la política adoptada por las empresas para enfrentar su obligación de brindarle suministro a todos los usuarios que así lo requirieren?

Nótese la disímil evolución de las compras realizadas en el mercado spot y las efectuadas a través de contratos de abastecimiento. En efecto, mientras que las primeras tuvieron un crecimiento del orden del 6% alcanzando los 25.540 GWh, las segundas disminuyeron un 3% y representaron apenas el 51 % del total de las compras de las distribuidoras en el mercado mayorista durante 1998.

Esto es aún más llamativo si se considera que el 58% de las compras en el mercado a término (15.197 GWh) son realizadas por las empresas distribuidoras de jurisdicción nacional (Edenor S.A., Edesur S.A. y Edelap S.A.), especialmente a través de los contratos transferidos al momento de la privatización.

| DISTRIBUIDORA | ||||||||||||

| Adm. Provincial de Energía de La Pampa | 397.922 |

397 922 |

445.802 |

445.802 |

||||||||

| Cooperativa Eléctrica de Caucete Ltda | 24.239 |

24.239 |

26.354 |

26.354 |

||||||||

| Celta Cooperativa de Tres Arroyos Ltda. | 9.386 |

9.386 |

63.832 |

63.832 |

||||||||

| Dirección Provincial de Energía de Corrientes | 882.003 |

0 |

882 003 |

908.418 |

908.418 |

|||||||

| EDEA S.A | 756.349 |

651.166 |

1.407.515 |

1.253.731 |

1.221.720 |

2.475.451 |

||||||

| Energía de Catamarca SA | 115.512 |

147.997 |

263.509 |

262.543 |

16.580 |

279.123 |

||||||

| Empresa Distribuidora de Energía de Entre Ríos | 1.045.857 |

183.597 |

1 229.454 |

1.005.048 |

254.398 |

1.259.446 |

||||||

| Empresa Distribuidora de Energía de Formosa | 214.588 |

184.239 |

398.827 |

398.316 |

398.316 |

|||||||

| EDELAPS.A. | 626.851 |

525.592 |

1.152.443 |

657.567 |

525.599 |

1.183.166 |

||||||

| Empresa de Energía de .la Rioja SA | 5.188 |

357.760 |

362.948 |

5.362 |

393.081 |

398.443 |

||||||

| Empresa Distribuidora de Electricidad de Mendoza SA. | 196.390 |

681.164 |

877.554 |

|||||||||

| EDEN S.A. | 1.533.895 |

654.327 |

2.188.222 |

2.459.441 |

1.128.992 |

3.588.433 |

||||||

| EDENOR SA. | 2.225.657 |

8.273 406 |

10.499.063 |

2 716.437 |

7.960.140 |

10.676.577 |

||||||

| Empresa de Energía de Río Negro SA | 38.757 |

564.291 |

603.048 |

11.752 |

591.376 |

603.128 |

||||||

| Empresa Distribuidora de Santiago del Estero SA | 405.664 |

405.664 |

417.972 |

417.972 |

||||||||

| Empresa Distribuidora San Luis S.A. (EDESAL) | 476.384 |

476.384 |

513.121 |

513.121 |

||||||||

| Empresa Distribuidora de Energía de Salta SA | 171.912 |

516.524 |

688.436 |

218.346 |

516.203 |

734.549 |

||||||

| EDES S.A. | 253.450 |

204.478 |

457 928 |

443.094 |

327.360 |

770.454 |

||||||

| EDESUR SA. | 3.425.639 |

6.844.073 |

10.269.712 |

3.487.307 |

6.711.303 |

10.198.610 |

||||||

| Empresa de Dist de Electricidad Tucumán S.A. | 422.258 |

812.860 |

1.235 118 |

126.181 |

1.116.325 |

1.242.506 |

||||||

| Empresa Jujeña de Energía S.A. | 30.220 |

297.270 |

327 490 |

73.965 |

269.734 |

343.699 |

||||||

| EMA Agua y Energía Eléctrica S E.(San Juan) | 250.288 |

250 288 |

243.785 |

243.785 |

||||||||

| Energía de Mendoza S.E. | 1.216.675 |

1.608.478 |

2 825 153 |

984.719 |

831.258 |

1.815.977 |

||||||

| Empresa Eléctrica de Misiones SA | 243.654 |

243 654 |

247.347 |

247.347 |

||||||||

| EPEC | 1.228.346 |

3.182.736 |

4.411 082 |

1.964.580 |

2.635.581 |

4.600.161 |

||||||

| Empresa Prov. de Energía del Neuquén | 580.638 |

148.920 |

729 558 |

647.595 |

148.920 |

796.515 |

||||||

| Empresa Prov. de Energía de Santa Fe | 4.333.506 |

589.249 |

4.922.755 |

4.546.839 |

593.689 |

5.140.528 |

||||||

| Energía de San Juan S:A. | 651.049 |

651 049 |

646.211 |

646.211 |

||||||||

| Servicio Energía del Chaco | 363.975 |

548.450 |

912 425 |

478.745 |

440.945 |

919.690 |

||||||

| ESEBA | 2.181.939 |

875.519 |

3.057.458 |

|||||||||

| TOTAL | 24.111.800 |

27.170.932 |

51.282.732 |

25.450.799 |

26.364.368 |

51.815.167 |

||||||

Por otro lado, el sistema de transferencia de los precios de compra en el mercado mayorista al usuario final (pass through), si bien parece inducir a las empresas distribuidoras a canalizar su operatoria hacia el mercado de contratos - toda vez que las posibles ganancias obtenidas a partir de "compras eficientes" en el mercado a término a un precio menor que el estacional, son absorbidas íntegramente por éstas -, no parece reflejar una contrapartida desde el lado del generador. Es decir, ningún generador tendrá un marcado incentivo a vender por contrato a un precio menor que el estacional, dado que éste es el precio de oportunidad que enfrentan las distribuidoras en el mercado spot.

Considérese la siguiente matriz de pagos, donde las columnas representan la utilidad que perciben las empresas distribuidoras por sus transacciones en el mercado a término, entendida como la diferencia del precio del contrato (pc) respecto al precio estacional (pe) En este sentido, una utilidad alta (10) refleja un precio de contrato inferior al estacional con la consecuente ganancia para la empresa. Por el contrario, una utilidad baja (- 10) representa un precio de contrato superior al estacional que, por no ser trasladable a tarifas, representa una pérdida que es absorbida por la distribuidora.

| Generación | Ut.Alta (pc>pe) | |||

| Ut.Alta (pe>pc) | ||||

Supóngase que los agentes cuentan con perfecta información respecto de las condiciones del juego (es decir, cada jugador sabe, sabe que el otro sabe y cuenta con toda la información necesaria para realizar un contrato) y actúan racionalmente. En un juego estático (jugado simultáneamente) de estas características, claramente se observa que la existencia de intereses contrapuestos entre ambos jugadores redunda en una situación sin solución aparente. En el límite, el equilibrio se alcanza cuando el precio del contrato es igual al estacional (pc = pe), diluyéndose así los incentivos en materia de precios que pudieran tener los distribuidores (siempre que no existan restricciones en la generación de energía) y los generadores para canalizar sus transacciones en el mercado a término. Esta situación está reflejada por los pares de valores (0,0) del cuadro anterior.

En efecto, las empresas distribuidoras serán indiferentes toda vez que el precio estacional es el que de todas formas trasladarán a tarifas mediante el mecanismo de pass-through. Desde el punto de vista de los generadores, el atractivo de operar en el mercado a término reside en la seguridad de obtener un flujo de ingresos conocido durante el período de duración del contrato, enfrentando un incentivo adicional en la medida que el precio pactado sea superior al spot (ya que se verán beneficiados de acuerdo a dicha diferencia). En el caso planteado (pc=pe), en la medida que el precio estacional refleja la esperanza matemática del precio spot (futuro) para cada trimestre estacional, puede entenderse que resulte un precio de indiferencia para el generador. En este sentido, el hecho de no vender por contratos les permitiría obtener ganancias (o enfrentar pérdidas) de oportunidad, en aquellas horas en que el precio spot se ubique por encima (debajo) del precio estacional vigente.

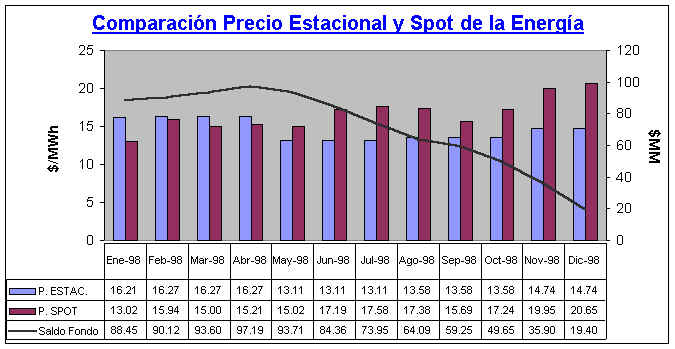

Observando el gráfico siguiente, puede avanzarse aún más en este sentido. Durante el primer cuatrimestre del año el precio estacional sancionado fue superior al promedio spot resultante, acumulándose en el Fondo de Estabilización de precios $14 MM. Por el contrario, a partir del mes de mayo la relación de precios se revirtió, profundizándose en el último trimestre del año. En esos 8 meses el Fondo transfirió $83 MM principalmente al sector generador. Desde este punto de vista, la compra en el mercado a término de la demanda no contratada de las distribuidoras a un precio equivalente al estacional (25.450 GWh a lo largo del año) habría privado al sector generador de $69 MM.

Los Grandes Usuarios

De acuerdo a lo señalado, la demanda de los Grandes Usuarios registró un significativo crecimiento durante 1998, alcanzando los 14.362 GWh, un 26% más que en el año anterior.

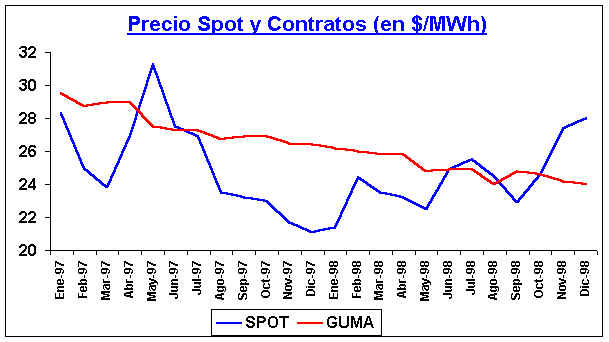

Con relación a los GUMA, canalizaron en el mercado a término el 81 % de sus compras totales. El precio medio de los contratos de abastecimiento de estos agentes continuó con su tendencia decreciente, convergiendo a los valores registrados en el mercado spot. En términos constantes, la disminución registrada entre 1995 y 1998 fue del 25%, ubicándose apenas 2% por encima del precio monómico promedio spot para este último año.

SPOT |

GUMA |

|||

| PROM 95 | ||||

| PROM 96 | ||||

| PROM 97 | ||||

| PROM 98 | ||||

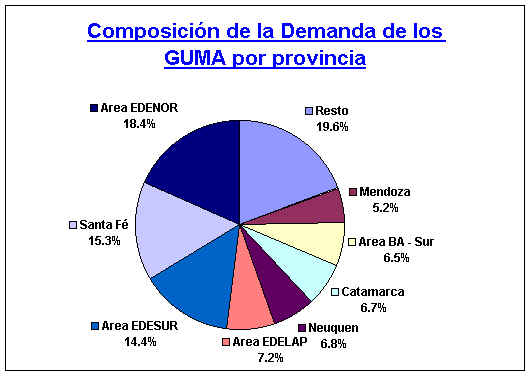

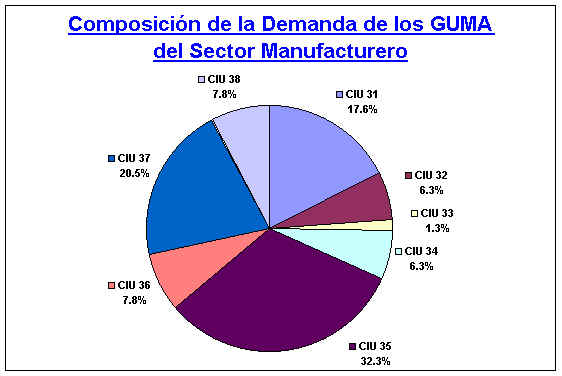

Asimismo, resulta interesante observar las características sectoriales de los GUMA ubicados en aquellas provincias que concentran el 40% de la demanda total de estos agentes.

En este sentido, la Provincia de Santa Fe con solo el 6% del total de agentes (24) consumió el 15% del total de energía eléctrica. El 59% de este consumo correspondió a la planta de Acindar ubicada en Villa Constitución.

En la provincia de Neuquén,. el 52% de la demanda correspondió a la Planta Industrial de Agua Pesada y un 40% a la Cooperativa CALF. El emprendimiento minero La Alumbrera, representó el 86% del consumo de los GUMA de la provincia de Catamarca, igual porcentaje que las actividades vinculadas con la extracción y refinación de petróleo en Mendoza y las de fabricación de sustancias químicas industriales en el área Buenos Aires Sur.

| Area/Provincia | ||||||

| Area BA Atlántica | ||||||

| Area BA - Norte | ||||||

| Arca BA - Sur | ||||||

| Area EDELAP | ||||||

| Area EDENOR | ||||||

| Area EDESUR | ||||||

| Catamarca a | ||||||

| Chaco | ||||||

| Córdoba | ||||||

| Corrientes | ||||||

| Entre Ríos | ||||||

| Formosa | ||||||

| Jujuy | ||||||

| La Pampa | ||||||

| La Rioja | ||||||

| Mendoza | ||||||

| Neuquén | ||||||

| Río Negro | ||||||

| Salta | ||||||

| San Juan | ||||||

| San Luis | ||||||

| Santa Fe | ||||||

| Santiago del Estero | ||||||

| Tucumán | ||||||

| Total | ||||||

12 |

668,5 |

55,7 |

10 |

583,9 |

58,4 |

||||||

1 |

652,1 |

652,1 |

1 |

149,8 |

149,8 |

||||||

2 |

36,0 |

18,0 |

2 |

39,6 |

19,8 |

||||||

88 |

1.316,5 |

15,0 |

79 |

1.110,4 |

14,1 |

||||||

31 |

473,4 |

15,3 |

26 |

422,8 |

16,3 |

||||||

3 |

98,7 |

32,9 |

3 |

92,8 |

30,9 |

||||||

27 |

470,8 |

17,4 |

27 |

416,4 |

15,4 |

||||||

61 |

2.409,6 |

39,5 |

53 |

1.897,0 |

35,8 |

||||||

15 |

578,4 |

38,6 |

13 |

433,3 |

33,3 |

||||||

19 |

1.530,1 |

80,5 |

15 |

1.375,8 |

91,7 |

||||||

27 |

581,6 |

21,5 |

23 |

466,4 |

20,3 |

||||||

1 |

397,1 |

397,1 |

1 |

349,1 |

349,1 |

||||||

4 |

650,4 |

162,6 |

4 |

617,2 |

154,3 |

||||||

15 |

377,4 |

25,2 |

15 |

370,2 |

24,7 |

||||||

1 |

91,6 |

91,6 |

1 |

38,4 |

38,4 |

||||||

50 |

427,3 |

8,5 |

37 |

284,3 |

7,7 |

||||||

2 |

11,6 |

5,8 |

1 |

1,1 |

1,1 |

||||||

19 |

457,9 |

24,1 |

18 |

403,0 |

22,4 |

||||||

3 |

19,1 |

6,4 |

2 |

4,5 |

2,2 |

||||||

4 |

41,9 |

10,5 |

4 |

38,3 |

9,6 |

||||||

385 |

11.289,8 |

29,3 |

335 |

9.094,1 |

27,1 |

||||||

| Descripción código CIIU - Revisión 2. | |||||||||||

| CllU 22: Producción de petróleo y gas natural | |||||||||||

| CIlU 23: Extracción de minerales | |||||||||||

| CllU.29: Extracción de piedras, arcilla y arena. | |||||||||||

| CllU 31: Productos Alimenticios, Bebidas y Tabaco | |||||||||||

| CllU 32: Textiles, Prendas de vestir e Industria del Cuero. | |||||||||||

| CllU 33: Industria de la Madera y Productos de la Madera, incluido muebles | |||||||||||

| CIlU 34: Fabricación de Papel y Productos de Papel Imprentas y Editoriales | |||||||||||

| ClIU 35: Fabricación de Sustancias y Productos Químicos derivados del Petróleo, Carbón, Caucho y Plástico | |||||||||||

| ClIU 36: Fabricación de Productos Minerales no Metálicos excepto derivados del Petróleo carbón. | |||||||||||

| ClIU 37: Industrias Metálicas Básicas | |||||||||||

| CIlU 38: Fabricación de Productos Metálicos Maquinaria y Equipos | |||||||||||

| ClIU 4: Electricidad, gas y agua | |||||||||||

| ClIU 41: Fabricación de gas distribución de combustibles gaseosos por tuberías | |||||||||||

| ClIU.42: Captación, depuración y distribución de agua. | |||||||||||

| CIIU 6: Comercio, al por mayor (61), menor (62) restaurantes y hoteles (63) | |||||||||||

| CIIU 7: Transporte, Almacenamiento y Comunicaciones | |||||||||||

| CllU 8: Servicios Financieros, De Seguros, Inmobiliarios y Empresarios | |||||||||||

| S/C: Sin Clasificar | |||||||||||

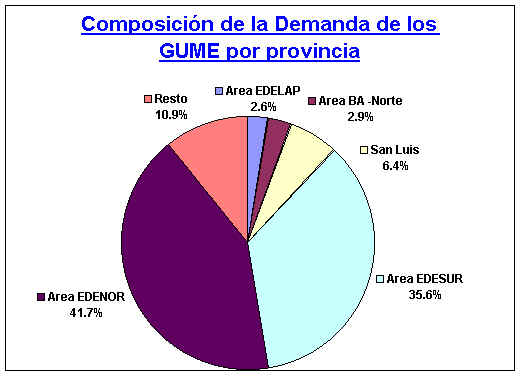

Con relación a los GUME, el 78% de los agentes (1.209) se encuentra ubicado en las áreas de concesión de jurisdicción nacional concentrando el 80% de la demanda del sector.

Conclusiones

El sector eléctrico presenta, por las características propias del bien involucrado ciertas peculiaridades que lo distinguen de otras industrias. La imposibilidad de almacenamiento (al menos a costos razonables) determinan la necesidad de que exista un equilibrio instantáneo entre la oferta y la demanda.

Así pues, para satisfacer las necesidades de una demanda creciente (téngase en cuenta que durante el período 1991/1998, la tasa de crecimiento alcanzó el 6,4% a.a.), sin duda alguna resultaba indispensable canalizar recursos hacia el segmento generador.

Esto es precisamente lo que ocurrió, como consecuencia de las posibilidades que surgieron a partir de la reforma estructural implementada a comienzos de los 90. Ello posibilitó la participación activa del sector privado que, como se vio, ascendió en 1998 al 65% de la capacidad instalada del país.

De esta forma, las inversiones en este segmento (tanto en la instalación de nuevas centrales como en mejoras del parque existente) redundaron en un importante aumento de la capacidad instalada, que alcanzó en el corriente año los 21,8 GW.

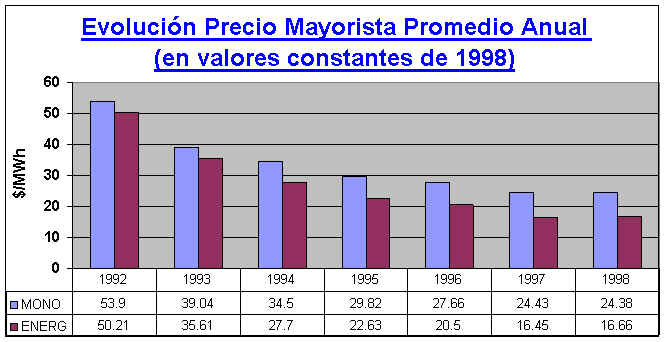

Este hecho tuvo un impacto directo en la formación de precios del mercado mayorista. Más allá de los aumentos registrados durante el año en el precio de la energía producto de la menor generación hidráulica, según se comentó oportunamente, el precio monómico mayorista disminuyó en promedio un 55% en términos reales desde 1992.

Asimismo, el dinamismo observado en el sector se vio reflejado en el notable incremento del número agentes participantes del mercado. En especial los Grandes Usuarios, que representaron el 22% de la demanda del MEM para el año 1998.

Esto tuvo aparejado, una menor tasa de crecimiento de la demanda de las empresas distribuidoras, destacándose la disminución de las compras que canalizan a través de los contratos de abastecimiento. Sin duda alguna, es preciso profundizar los mecanismos de incentivos existentes para desarrollar el mercado a término.

De esta forma, a seis años del inicio de la transformación estructural del sector eléctrico se puede sin duda afirmar que se ha alcanzado una base de desarrollo sostenible y estable, que permitirá hacer frente a los desafíos que se vislumbran:

-Un crecimiento esperado de la demanda para los próximos años que se ubicará entre el 4% y el 6% a.a..

Un proceso de integración eléctrico regional en una etapa de avanzado desarrollo donde se prevé exportaciones en el corto plazo a Brasil del orden de 2.000 MW (1.000 ya acordados a partir del año 2.000 y 1.000 adicionales previstos para el 2.001) y 1.000 MW con Chile, aproximadamente.

En este contexto, resulta indispensable avanzar en la utilización de tecnologías alternativas de generación que posibiliten el acceso al consumo de la población rural dispersa que se encuentra alejada de los centros urbanos, en la aplicación de medidas tendientes a minimizar el impacto ambiental que pudiera ocasionar el sector y en el desarrollo de campañas para fomentar el Uso Racional de la Energía.

* Fuente: Informe Anual ENRE - 1998

ENRE - Cinco años de Regulación y Control (1993/1998)

* Diseño de Gráficos: "Memoria de las Privatizaciones" - DNNP