Caja Nacional de Ahorro y Seguro

COORDINACION Y ASISTENCIA TECNICA

MEMORANDO

PARA INFORMACION DE:

SEÑOR SUBSECRETARIO DE PRESUPUESTO

DR. MARCOS MAKON

AUNTO: Transferencias del Tesoro Nacional J. 91, situación proyectada al 3 1/12/94, alternativas de financiamiento y ajustes

FECHA: 06/10/94

A partir de las necesidades de financiamiento del Tesoro Nacional manifestadas por las empresas para el último trimestre del corriente ejercicio, se procedió a determinar el nivel de ajuste requerido sobre los créditos presupuestarios ($ 66.019.487.) para luego considerar una propuesta alternativa ($ 44.560.525), que surge como consecuencia de los ajustes que se detallan a continuación:

| CONCEPTO | MONTO EN $ |

| TOTAL DE AJUSTES REQUERIDOS | 66.019.487 |

| REDUCCION GASTOS Y C.F. | 952.000 |

| REDUCCION GASTOS FEMESA | (5.000.000) |

| REDUCCION GASTOS E.L.M.A. | (5.000.000) |

| REDUCCION GASTOS E.N.T.EL. | (1.400.000) |

| AJUSTE MAYORES GASTOS ENCOTEL | 3.000 |

| AJUSTE MAYORES GASTOS SUBSIDIOS GAS | 296.038 |

| REDUCCION SUBSIDIOS ELECTROINTENSIVOS VOS | (8.196.000) |

| REDUCCION SUBSIDIO OPERADOR Y.C.F. | 1.500.000) |

| AJUSTE MAYORES GASTOS DEFENSA | 290.000 |

| TOTAL AJUSTE SEGUN PROPUESTA | 44.560.525 |

Del monto expuesto ya se cuenta con un financiamiento de $ 4.700.000 destinados a E.L.M.A., provenientes de créditos no incorporados al consolidado bajo análisis, es decir que sobre la propuesta realizada restaría realizar ajustes por $ 39.860.525.

Se estima que las posibles fuentes de financiamiento a evaluar son las que se mencionan seguidamente:

1) Recurrir a créditos presupuestarios de otras Sectores.

2) Realizar mayores economías a las expuestas precedentemente.

3) Evaluar la posibilidad de efectuar una triangulación entre A y E.E., G.E. y el Tesoro Nacional, que tendría efecto financiero neutro, pero permitiría obtener recursos para ampliación de créditos presupuestarios.

La misma consiste en cancelar los saldos impagos de AyEE correspondientes al ejercicio 1993 Residual, a quien se le impondría una contribución al para que esta pague parte de las deudas que mantiene con Gas del Estado Tesoro Nacional.

Cabe destacar que estas deudas se incluirían en la próximas privatizaciones de AyEE, por tal motivo habrá que considerar la estrategia futura sobre las mismas.

4) Evaluar posibles contribuciones al Tesoro Nacional de excedentes en Entes en Liquidación.

Por último es de destacar que se ha recibido información de la Contaduría General de la Nación, la cual presenta ciertas diferencias con la relevada en la Oficina Nacional de Presupuesto y la Tesorería General de la Nación, en tal sentido se está procediendo a su conciliación a fin de detectar posibles ajustes sobre tales partidas.

MEMORANDO

PARA: SEÑOR SUBSECRETARIO DE PRESUPUESTO

DE: GRUPO TECNICO OPERATIVO

ASUNTO: Estado de situación al 30/06/1994 de las Transferencias del Tesoro Nacional incluidas en la Jurisdicción 91.

FECHA: 24/08/1994

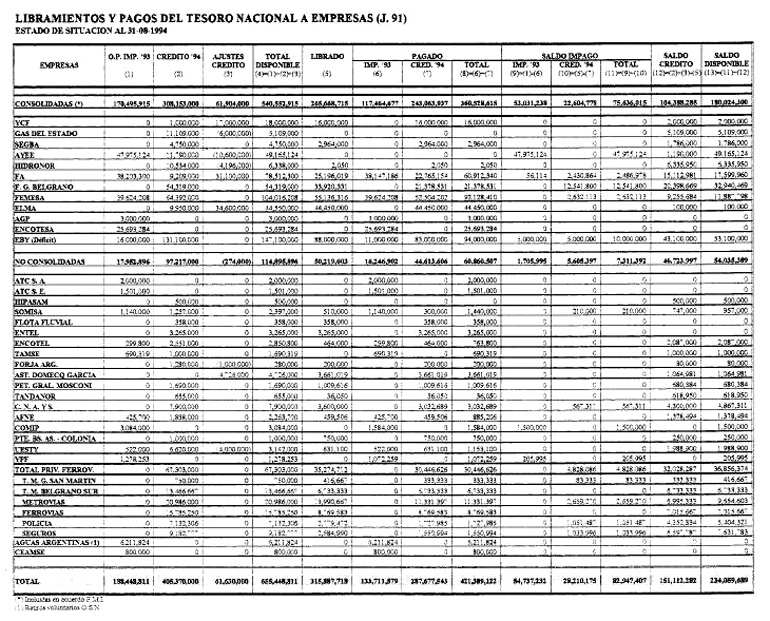

El presente informe muestra la evolución de las transferencias realizadas por el Tesoro Nacional a las empresas públicas incluidas en la Jurisdicción 91 durante el primer semestre del corriente año.

La base de la información surgió de la Oficina Nacional de Presupuesto, conjuntamente con el Servicio Administrativo y Financiero 356 y la Tesorería General de la Nación.

Con estas referencias fue realizado el cuadro anexo, del que surge que las empresas presentaban fondos disponibles por un total de $ 633.648.803 compuesto por ordenes impagas del ejercicio 1993 por $ 188.488.803 crédito original para el ejercicio 1994 de $ 405.370.000 y ajustes de crédito por $ 39 830 000.

Durante el ejercicio se emitieron órdenes de pago por $ 249.015.896 abonándose el 85.5% de las mismos, las que conjuntamente con la cancelación de órdenes impagas de 1993 por $ 128.091.979 hicieron que el pago a las empresas haya sido de $ 340.959.280 durante el primer semestre.

El saldo impago al 30/06/1994 ($ 96.505.420) más el saldo de crédito ($ 196.184.104), arrojan un saldo disponible de $ 292.689.524 para el segundo semestre.

Las empresas han sido divididas en consolidadas (por estar incluidas en el acuerdo F.M.I.) y no consolidadas, concentrándose en las primeras el mayor porcentaje de los movimientos detallados anteriormente.

En el período se libraron órdenes de pago por el equivalente al 55.9% del crédito anual vigente. Cabe destacar que YCF y ELMA emitieron el 100.0% de su crédito más los ajustes, en tanto el resto de las empresas que presentan emisión lo hicieron por menos del 50.0% y las empresas que no emitieron (GE, AyEE e HIDRONOR) sufrieron disminuciones en su crédito.

En lo referido a las empresas no consolidadas, los libramientos ascienden a $ 37.191.307 de los cuales se pagaron $ 30.598.105 correspondientes en su mayoría a Subsidios a Operadores Ferroviarios Privados y en menor medida a ENTEL, CNA y S y Astillero Domecq García.

Del pago a las empresas, el 37.6% se realizó contra órdenes impagas de 1993 y el resto contra órdenes de pago de 1994, destacándose en orden de importancia los pagos efectuados a FEMESA, EBY, FA, ELMA, ENCOTESA, Operadores Privados Ferroviarios, FGB e YCF.

Con respecto al saldo impago, el 62.5% corresponde todavía a órdenes impagas de 1993, destacándose la deuda con A y EE por $ 47.975.124 que representa la casi totalidad del mismo.

El saldo disponible para enfrentar el segundo semestre es del 46.2% del total disponible inicial, pudiendo estimarse que, de mantenerse la política desarrollada en el primer semestre, se podrían requerir ajustes en los créditos asignados a las empresas.

MEMORANDO

PARA: SUBSECRETARIA DE NORMALIZACION PATRIMONIAL

DE: GRUPO TECNICO OPERATIVO

ASUNTO: Estado de situación al 30/06/94 de las Transferencias del T.N. incluidas en jurisdicción 91.

FECHA: 22/08/94

A fin de realizar un análisis del grado de cumplimiento de las Transferencias del Tesoro Nacional incluidas en la jurisdicción 91, se efectuó un relevamiento de la información suministrada por la Oficina Nacional de Presupuesto, el Servicio Administrativo y Financiero 356 y la Tesorería General de la Nación. Cabe destacar que aún no se ha realizado con las transferencias incluidas en la jurisdicción 90 dado que se está a la espera de información.

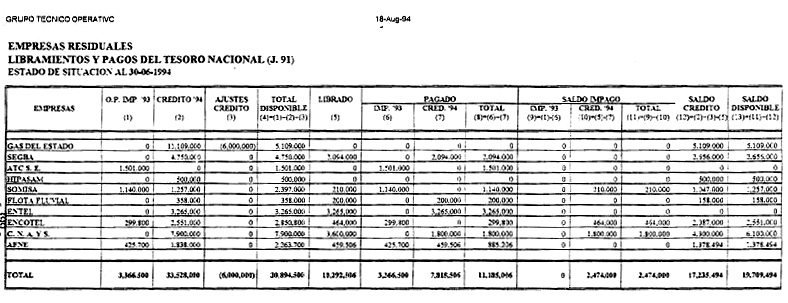

A partir de ello fue confeccionado el cuadro adjunto, del cual se desprende que las empresas residuales contaban con un "saldo disponible" para el ejercicio de $ 30.894.500 compuesto de $ 33.528.000 correspondientes al crédito original del Presupuesto 1994, $ 3.366.500 de órdenes impagas del ejercicio 1993 y de un ajuste disminuyendo el crédito original por $ 6.000.000 realizado totalmente en la partida de Gas del Estado.

Durante el primer semestre fueron emitidas órdenes de pago por $ 10.292.506 equivalentes al 37,4% del crédito anual vigente. Si analizamos el comportamiento particular que tuvo cada ente, observamos diferencias marcadas, tales son los ejemplos de, G.E. e IPASAM, que no registraron emisión , ENTEL emitió el 100,0% de su crédito anual y ENCOTEL y SOMISA, con el 18,2% y 16,7% respectivamente.

Del monto total librado correspondiente al ejercicio 1994, se han cancelado $ 7 818 506 quedando un saldo impago de $ 2.474.000 del cual se destaca la CNA y S con $ 1 800 000.

En lo que respecta a las órdenes de pago pendientes del ejercicio 1993 que ascendían a $ 3 366 500 fueron canceladas en su totalidad, destacándose los pagos realizados en ATC S.E $ 1.502.000 y SOMISA por $ 1.140.000.

Por otra parte se destaca que el saldo de crédito para el ejercicio 1994 al 30/06/94 ascendía a $ 17.235.494 representando el 62,6% del crédito vigente.

Por último se realizará un detalle de las diferencias surgidas entre la información brindada por las empresas y la recopilada en este informe, las que deberán ser conciliadas a efectos de su correcta registración.

| EMPRESA / MES | EJECUCION S/ EMPRESA | EJECUCION S/ TESORERIA | O.P N° | FECHA DE PAGO |

| AFNE | ||||

| Total | 971.0961 | 885.2061 | ||

| Enero | 511.590 | 80.000 | 11.054 | 10-01-94 |

| 345.700 | 11.054 | 25-01-94 | ||

| Abril | 150.000 | 150.000 | 10.157 | 13-04-94 |

| Mayo | 309.506 | 309.506 | 10.157 | 18-05-94 |

| CNA y S | ||||

| Total | 3.716.8541 | 1.800.000 | ||

| Abril | 400.000 | 400.000 | 10.156 | 28-04-94 |

| Mayo | 1.400.000 | 1.400.000 | 10.156 | 13-05-94 |

| Junio | 1.916.854 | — | — | |

| SOMISA | ||||

| Total | 1.180.000 | 1.140.000 | ||

| Enero | 40.000 | - | - | |

| Marzo | 560.000 | 560.000 | 11.057 | 09-03-94 |

| Abril | 580.000 | 580.000 | 11.179/93 | 15-04-94 |

MEMORANDO

PARA: SEÑOR SECRETARIO DE HACIENDA

DE: GRUPO TECNICO OPERATIVO

ASUNTO: Estado de situación al 31/08/1994 de las Transferencias del Tesoro Nacional incluidas en la Jurisdicción 91

FECHA: 12/08/1994

El presente informe refleja la evolución de las Transferencias del Tesoro Nacional que por Jurisdicción 91 percibieron las empresas públicas, como así también los saldos de créditos y total disponible de las mismas al 31/08/1994.

La información ha sido recabada en la Oficina Nacional de Presupuesto, como también en el Servicio Administrativo y Financiero 356 y en la Tesorería General de la Nación.

Al cierre de Agosto las empresas tienen un total librado de $ 315.887.718 un 26.9% más que los libramientos realizados en el primer semestre. Cabe destacar que este incremento corresponde fundamentalmente al Sector Ferroviario en su conjunto, ELMA y el Ente Binacional Yacyretá.

Al 31/08/1994 se produjeron ajustes en los créditos presupuestarios por $ 61.630.000 que representan el 15.2% del total del crédito original, aumentando en $ 21.800.000 en el bimestre, principalmente por el ajuste efectuado en FA ($ 14.000.000).

Del total disponible al inicio del ejercicio con más los ajustes realizados ( $ 655.448.811), las empresas percibieron $ 421.389.122 correspondiendo $ 133.711.579 a órdenes impagas de 1993 y el resto al crédito 1994.

No obstante que el saldo impago se redujo con respecto al obrante en el primer semestre en $ 13.558.013 cabe destacar la magnitud que el mismo sigue manteniendo (35.7% del total de saldo disponible y 55.6% del saldo de crédito). De dicho saldo la mayor proporción (64.4%) esté representada por órdenes de pago del ejercicio 1993 ($ 54.737.232) con una gran preponderancia de órdenes de pago a favor de AYEE que representa el 87.7%.

Dentro de las empresas consolidadas se concentra la mayor proporción de las operaciones comentadas. Asimismo, debe tenerse en cuenta que dentro de dicho grupo se encuentran empresas que presentan poco saldo disponible (ELMA, FEMESA, FA), y que por las necesidades verificadas hasta el momento, hacen presuponer que podrían llegar a requerir ajustes en sus partidas para lo que resta del período.

Dentro de las empresas no consolidadas se hace necesario indicar que dado que las transferencias a los operadores ferroviarios se encuentran en una sola partida presupuestaria, la misma se distribuyó estimando lo que percibirán de mantenerse los niveles ejecutados. En el rubro Seguros, se incluyó el remanente del crédito de manera tal que se constituida en una eventual variable para el ajuste de los niveles comentados.

Para finalizar se menciona que el saldo disponible a favor de las empresas para afrontar las necesidades del último cuatrimestre del año alcanza a $ 234.059.689 que representa un 55.7% de los pagos efectuados durante los primeros ocho meses y el 35.9% del total disponible al inicio del ejercicio más los ajustes realizados. No obstante ello, no podría aventurarse que el saldo vigente alcance a cubrir las necesidades del resto del período, máxime si consideramos que, debido a lo ya comentado, el saldo a favor de AyEE por órdenes impagas de 1993 representa el 20% del mismo, y las empresas que más fondos han requerido casi han agotado sus créditos.

ASISTENCIA TECNICA

MEMORANDO

PARA: SEÑOR SECRETARIO DE HACIENDA

DE GRUPO TECNICO OPERATIVO

ASUNTO: ATC S.A. - Cobros y deudas relacionados con el Estado Nacional

FECHA: Setiembre 19 de 1994

PUBLICIDAD DEL MINISTERIO DE ECONOMIA Y TRANSFERENCIAS DEL COMFER.

A la fecha la empresa se encuentra al día. Ha cobrado $ 8.278.827 en concepto de publicidad realizada por el Ministerio de Economía (facturas diciembre 1993 a junio 1994) y $ 9.000.000. por las transferencias del COMFER realizadas a través del Servicio Oficial de Radiodifusión (por los meses de enero a setiembre del corriente año). Cabe aclarar que para realizar las transferencias, se fijan cuotas de programación por ambos conceptos.

SERVICIOS DE PRESIDENCIA.

La empresa reclama una partida presupuestaria de $ 6.000.000 para atender los gastos que demanda la difusión de los actos de gobierno. Esta partida involucra también los gastos por la transmisión de la Convención Constituyente. ATC acumula un crédito a su favor de $ 2.947.579 correspondiente a las facturas de diciembre ‘93 a julio ‘94.

DEUDA PREVISIONAL

Por tal concepto la deuda con la D.G.I. asciende a $ 11.121.039 que corresponden a aportes patronales no realizados desde abril ‘92 hasta febrero ‘94 por $ 8.036.645 más la actualización al 31 de mayo de $ 3.084.394.

PAGOS REALIZADOS A ATC DURANTE 1994

| FECHA | COMFER | PUBLICIDAD ECONOMIA | ||

| MONTO | FACTURA MES | MONTO | FACTURA MES | |

| 14-Jan-94 | 1,449,435 | DICIEMBRE 1993 | ||

| 11-Mar-94 | 1,253,414 | ENERO 1994 | ||

| 26-Apr-94 | 4,000,000 | ENERO-ABRIL 1994 | ||

| 10-May-94 | 1,392,232 | FEBRERO 1994 | ||

| 13-May-94 | 1,000,000 | MAYO 1994 | ||

| 06-Jun-94 | 1,407,178 | MARZO 1994 | ||

| 08-Jun-94 | 1,000,000 | JUNIO 1994 | ||

| 12-JuI-94 | 1,393,867 | ABRIL 1994 | ||

| 13-JuI-94 | 1,000,000 | JULIO 1994 | ||

| 12-Aug-94 | 1,000,000 | AGOSTO 1994 | ||

| 19-Aug-94 | 704,081 | MAYO1994 | ||

| 26-Aug-94 | 558,136 | ANTICIPO JUNIO 199 | ||

| 09-Sep-94 | 120,484 | SALDO JUNIO 1994 | ||

| 14-Sep-94 | 1,000,000 | SETIEMBRE 1994 | ||

| TOTAL | 9,000,000 | 8,278,827 | ||

MEMORANDO

PARA INFORMACION DE: SEÑOR SUBSECRETARIO DE PRESUPUESTO Dr. MARCOS MAKON

PRODUCIDO POR: O.N.P.- G.T.O.

ASUNTO: Transferencias del Tesoro Nacional J. 91, situación proyectada al 31/12/94, alternativas de financiamiento y ajustes

FECHA: 11/10/94

En virtud de las diferencias entre los ajustes de créditos requeridos según la O.N.P. y el G.T.O., se procedió a realizar la siguiente conciliación:

| REQUERIMENTO S/ G.T.O. | 66.019.487 |

| Ajustes de créditos no consolidados por G.T.O. | |

| EBY Deuda | (6.923.673) |

| CAP. | (2.000.000) |

| Mayores requerimientos según G.T.O. | |

| ELMA. | (100.000) |

| F.A. | (1.600.040) |

| FEMESA | 5.906.387 |

| Y.C. F. | (368.000) |

| SUBSIDIO OP. PRIVADO Y.C.F. | (250.000) |

| Menor requerimientos según G.T.O | . |

| SUBSIDIO FEMESA | 79.253 |

| Menor absorción de créditos según G.T.O. | |

| C.N.A. S. | (32.689) |

| A.F.N.E. | (10.000) |

| TANDANOR | (18.950) |

| Mayor absorción de créditos según G.T.O. | |

| ENCOTEL. | 3.000 |

| VARIOS DEFENSA | 41.717 |

| REQUERIMIENTO SEGUN O.N.P. | 49.135.718 |

A partir de la conciliación efectuada el ajuste definitivo requerido es el que surge como consecuencia del propuesto por la O.N.P., con el agregado del mayor requerimiento efectuado por F.A. ($ 3.600.040) el cual se origina en la consideración del plan de retiros voluntarios programado.

Como consecuencia de ello el monto total del requerimiento de ajuste conciliado es de $ 50.735.758.

En base al requerimiento mencionado precedentemente se ha acordado la siguiente propuesta de ajuste:

| REQUERIMIENTO CONCILIADO | 50.735.758 |

| DIFERIMIENTO DE GASTOS | |

| YCF | (952.000) |

| E.L.M.A. | (5.000.000) |

| ENTEL | (1 .400.000) |

| TOTAL AJUSTE PROPUESTO | 43.383.7581 |

Como alternativas de financiamiento se proponen las siguientes:

1) Utilizar las órdenes de pago impagas de A. y E. E. correspondientes al ejercicio 1993 por $ 47.975.124, de los cuales se ha conversado con la Secretaría de Energía para que reingresen al Tesoro Nacional, en forma de cancelación de deuda por avales caídos, $ 12.000.000.

2) Utilizar créditos de la jurisdicción 90 en la partida 7.6.6. (cuentas comerciales a pagar a L. P.), para lo cual resultaría necesario cambiar la fuente de financiamiento Se estima que el crédito asignado para la liquidación del BANADE por $ 358.255.000 no se ejecutará en lo que resta del ejercicio.

MEMORANDO

PARA INFORMACION DEL SEÑOR

SUBSECRETARIO DE PRESUPUESTO

Asunto: Estado de Situación de la Ejecución de los Aportes a Empresas Públicas y Subsidios a Operadores Privados al 30/09/94.

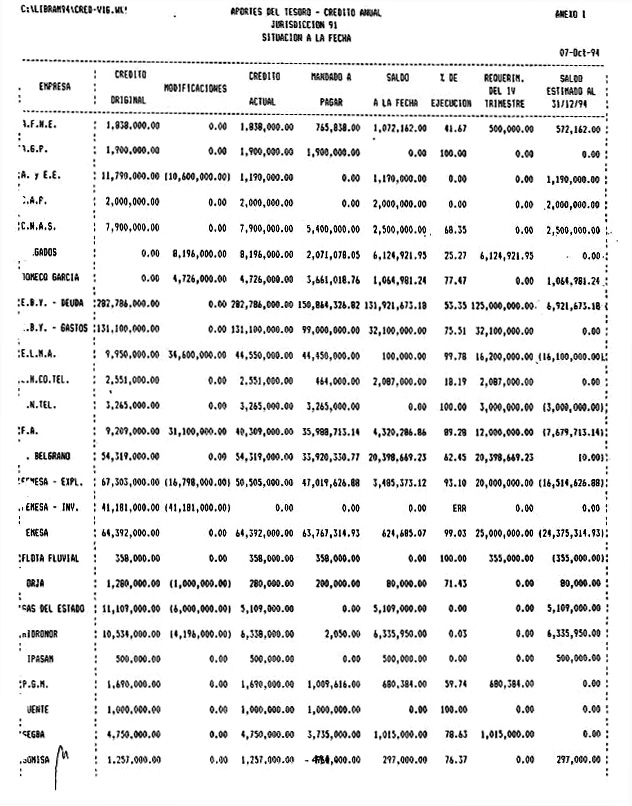

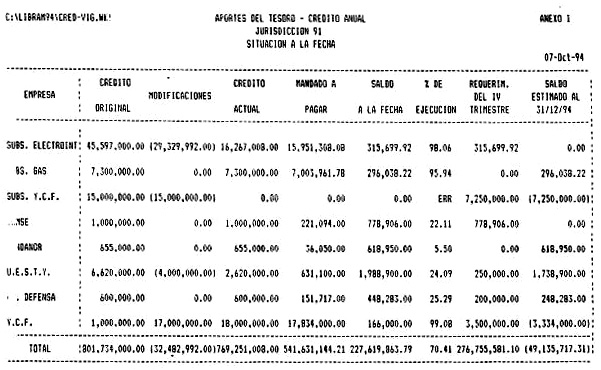

Por la presente, se informa en relación al estado de situación de la ejecución de los créditos asignados a las Empresas Públicas y Operadores Privados en la Jurisdicción 91- Obligaciones a Cargo del Tesoro y en la Jurisdicción 90 Servicio de la Deuda Pública; con ese fin, se adjuntan planillas anexas con el detalle de la ejecución en cada Jurisdicción y la situación proyectada al 31/12/94.

No obstante, a continuación se presenta un cuadro resumen de la situación de los créditos presupuestarios del sector al 30/09/94 y las necesidades estimadas del último trimestre, con el cálculo de los eventuales ajustes a realizar:

ESTADO DE SITUACION DE LOS CREDITOS

DEL SECTOR PUBLICO EMPRESARIAL

AL 30/09/94 - en miles de $ -

| CONCEPTO | CREDITO VIGENTE | MANDADO A PAGAR | SALDO (1) | NECESIDADES (2) | DIFERENCIA S

(3) = (1-2) |

| JURSIDICCION 91 | 769.261 | 541.630 | 227.621 | 276.756 | -49.135 |

| Transferencias a Empresas | 273.097 | 219.721 | 53.376 | 85.965 | -32.589 |

| Subsidios a Operadores Privados | 82.268 | 72.045 | 10.223 | 33.691 | -23.468 |

| E.B.Y. - Deuda | 282.786 | 150.864 | 131.922 | 125.000 | 6.922 |

| E.B.Y. - Préstamos | 131.100 | 99.000 | 32.100 | 32.100 | 0 |

| JURISDICCIÓN N 90 | 1.197.076 | . 454.200 | 742.870 | 249.200 | 493.616 |

| 7-3-9 - Intereses Externos | 86.629 | 76.238 | 10.391 | 20.100 | -9.709 |

| 7-5-9 - Amortizaciones Externas | 311.790 | 180.065 | 131.725 | 57.800 | 73.925 |

| F.F. 11 Tesoro Nacional | 242.39 | 167.580 | 74.815 | 35.800 | 39.015 |

| F.F. 22 Crédito Externo | 69.395 | 12.485 | 56.910 | 22.000 | 34.910 |

| 7-6-6 - Cuentas a pagar L.P. | 798.657 | 197.897 | 600.760 | 171.300 | 429.460 |

| F.F. 11 Tesoro Nacional | 90.916 | 86.792 | 4.124 | 52.300 | -48.176 |

| F.F. 22 Crédito Externo | 707.741 | 111.105 | 596.636 | 119.000 | 477.636 |

| TOTAL (J.91 + J.90) | 1.966.327 | 995.830 | 970.497 | 525.966 | 444.541 |

Del cuadro, se desprende que las necesidades estimadas del último trimestre en la jurisdicción 9100 superarían en $ 49.135 miles el saldo del crédito vigente a la fecha.

La Entidad Binacional Yacyreta, ha ejecutado el 75,51 % de los créditos asignados para Inversión y Gastos de Funcionamiento, estimándose que para lo que resta del año la Entidad agotará todo el crédito asignado.

En el caso de los préstamos para la atención de los servicios de deuda de la Entidad Binacional Yacyretá, se han ejecutado a la fecha el 53,35 % de los mismos, debiéndose destacar que en los meses de noviembre y diciembre se encuentran los mayores vencimientos.

Por tal motivo se estima que solo quedará un saldo de crédito de $ 6.921,0 sin utilizar.

Los Subsidios a Usuarios Electrointensivos, si bien se han ejecutado en una baja proporción, su crédito ha sido reducido en $ 29.330 miles para reforzar otras Jurisdicciones. Por tal motivo los requerimientos hasta fin del ejercicio serán atendidos con los créditos destinados al régimen de Subsidios Eléctricos a Barrios Carenciados, el cual se estima se utilizará en su totalidad.

Otro caso en el que resulta necesario reforzar las partidas presupuestarias, es el de la Empresa Líneas Marítimas Argentinas, para lo cual faltarían $ 16.200 miles de crédito para cumplir con lo acordado entre la empresa y este Ministerio en el mes de febrero. Se encuentra en trámite una modificación presupuestaria por $ 4.700 miles para atender los requerimientos del mes de septiembre.

En síntesis, la situación presupuestaria del Sector Público Empresarial en la Jurisdicción 91 es la siguiente:

| en miles de $ | ||

| Saldo del crédito estimado al 31/12/94 | 29.470,9 | |

| Requerimientos adicionales | Ajuste a los créditos | 49.135,7 |

Es decir que el saldo del crédito estimado al 31/12/94 no alcanzaría para atender los requerimientos adicionales del sector en el último trimestre del año, resultando en consecuencia un saldo faltante de crédito de $ 49.135,7 miles, tal como se puede observar en el anexo I a la presente.

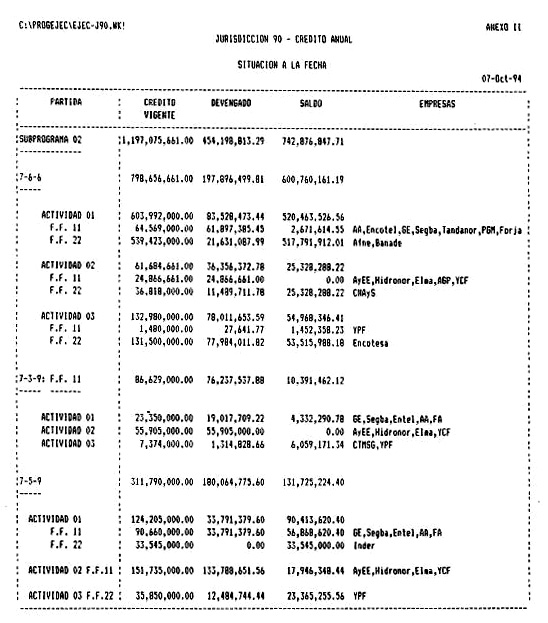

JURISDICCION 90:

En el cuadro Anexo II correspondiente a la situación de la ejecución de los créditos en la Jurisdicción 90 destinados a la atención de las deudas de los Entes Residuales y de las Empresas en Proceso de Liquidación; se detalla el estado de los créditos abiertos por Actividad y Fuente de Financiamiento.

En síntesis, de la observación del Anexo II a la presente, se desprende que en la Jurisdicción 90 solo podrían ser utilizados los saldos de créditos correspondientes a la partida 7.6.6. F.F. 22.

BUENOS AIRES, 7 OCT 1994

EMPRESAS RESIDUALES

CUADRO SOBRE EL ESTADO DE LAS SITUACIONES LITIGIOSAS

CUADRO SOBRE EL ESTADO DE LAS SITUACIONES LITIGIOSAS DE LAS QUE SON PARTE LOS ENTES EN LIQUIDACION

Se ha continuado en el seguimiento y contralor de la evolución de situaciones litigiosas, en que tos entes en liquidación revisten el carácter de parte actora o demandada.

Sin perjuicio de tal seguimiento, también se ha tornado conocimiento e intervención en cuanto a cuestiones puntuales que han venido detectándose a partir del avance de las tareas encaradas.

En este aspecto debe indicarse que como resultado de la adjudicación a estudios privados de las causas de contenido laboral, se ha venido observando que se han planteado dificultades en la obtención y localización de documentación de soporte para la rendición de informes periciales de parte de los profesionales que en su condición de peritos, intervienen en lo diversos pleitos. Estas dificultades se exteriorizan también en cuanto a la impugnación de los informes rendidos.

Corno consecuencia de la torna de conocimiento de la situación planteada, se ha avanzado en la búsqueda de propuestas alternativas, que permitan adoptar soluciones sobre el particular.

En este sentido, dos han sido las propuestas de trabajo que se han implementado.

A) - Inclusión en la Ley de Presupuesto Año 1995 de una norma específica que regularía la actividad de colaboración de las Empresas adjudicatarias y! o adquirentes de sociedades del Estado privatizadas, a título de carga legal y sin costo alguno para el Estado.

B) - En aquellos casos en que los Estudios adjudicados han impuestos de situaciones sobrevinientes en tal sentido, se ha instruido a los Señores Liquidadores cuando cuentan con estructura para ello, a facilitar y agilizar la labor de los expertos judicialmente designados.

Las cuestiones suscitadas, merecen especial atención y tratamiento a efectos de evitar que por dificultad en la acreditación de los hechos que resisten la. pretensión de la. litis y/o la oportuna impugnación de los informes periciales, por dificultad o imposibilidad (le localizar los antecedentes en el plazo legal - 3 días en el caso de juicios laborales- se derive en perjuicio patrimonial para el erario público, a partir de un resultado adverso en los pleitos en trámite por cuestiones de prueba, o por la aplicación de astreintes multas procesales que graviten en la liquidación judicial de La acreencia reclamada.

Sin perjuicio de las medidas paliativas adoptadas al presente, corresponde a la vez perfeccionar la organización de los sistemas de archivo, para que eficazmente permitan, una vez agotados los procesos liquidatorios de las Empresas y/o Entes del Estado, la ubicación de los antecedentes correspondientes a los pleitos con la premura que los plazos legales exigen (tres o cinco días según naturaleza del juicio).

En otro aspecto, y en atención a la vigencia, de los derechos en el tiempo para que los eventuales reclamantes los ejerciten contra las Empresa del Estado o el Ente en Liquidación y/ o el Estado Nacional a partir de la asunción de tos pasivos de aquéllas, a efectos de abreviar los plazos de prescripción legal se ha previsto en ¡a Ley de Presupuesto Año 1995 la fijación de una fecha límite, para que los acreedores se presenten a reclamar por las cuestiones a que se creyeren con derecho.

Bajo esa misma premisa, también se han formalizado a través del mismo cuerpo normativo, condiciones de impulso y trámite de los expedientes administrativos, para agilizar la resolución de las contiendas pendientes.

Además se han impartido instrucciones para que los señores liquidadores releven los pleitos que se sustancian en el interior del país, a los fines de adoptar previsiones que con carácter general permitan unificar criterios para la agilización de los procedimientos pendientes., con el objetivo de su conclusión.

Otras de las cuestiones que ha merecido tratamiento especial, fue la aplicación del marco normativo que emana de la Ley N° 24.283 en tanto establece: artículo n° 1 "- Cuando deba actualizarse el valor de una cosa o bien o cualquier otra prestación, aplicándose índices, estadísticas u otro mecanismo establecidos por acuerdos, normas o sentencias, la liquidación judicial o extrajudicial resultante no podrá establecer un valor superior al real y actual de dicha cosa o bien o prestación, al momento del pago.

La presente norma será aplicable a todas las situaciones jurídicas no consolidadas."

El decreto reglamentario N° 794 (BO 27/5/91) fijó la aplicación de dicha Ley en el ámbito del sector público nacional y de la M.C.B.A. a todas aquellas situaciones jurídicas no consolidadas (artículo 1), estableciendo que el acreedor había consolidado su derecho a percibir la suma liquidada, cuando el requerimiento de pago válido haya sido intervenido por la autoridad de control con anterioridad al 30/12/93. A partir de esa fecha debería verificarse el cumplimiento de los extremos previstos en la Ley N° 24.283, en las condiciones de dicho Decreto (artículo 2°).

Las normas contenidas en los artículos 3° a 7° de aquel cuerpo normativo fijan pautas a seguir para la liquidación de las deudas según se trate de deudas de dinero, valor, remuneraciones, etc., a fin de establecer el valor actual de la. acreencia.

El art. 8° impone a la autoridad administrativa competente a contrario sensu, a establecer la razonabilidad del valor de la cosa, bien o prestación que constituyera la causa de la obligación al momento del pago o a la fecha de consolidación de la deuda.

Posteriormente, por resolución N° 763/94 del 17/06/94 el M.E. y O y S.P., en su carácter de autoridad de aplicación e interpretación de dicha norma, precisó casos especiales por los que la obligación de dar sumas de dinero, reconocidas en sede administrativa, debían continuar su trámite normal de cancelación (art. 2°), al tiempo de establecer que " los requerimientos de Pago de Deuda Consolidada, Liquidación Ley 23.982- Decreto N° 2140/91", originados en obligaciones reconocidas por sentencia judicial firme, con liquidación definitiva, firme y consentida, deberán continuar su trámite normal de cancelación" con la sola excepción de aquellos casos en los que la Administración hubiese impugnado judicialmente la liquidación (art. 3°).

No obstante, se han planteado divergencias en la interpretación de los alcances de tales cuerpos normativos, que en algunos casos, a pesar de hallarse los trámites de " Requerimientos de Pago de Deuda Consolidada - Ley 23.982 fundamentados en liquidaciones judiciales Firmes y consentidos, debidamente convalidadas por las Unidades de Auditoría Interna de las Empresas y/o entes en liquidación y con dictamen legal correspondientes, ha merecido observaciones de la SIGEN a fui de establecer la razonabilidad de la acreencia determinada en base al valor actual.

Esta última circunstancia, de extenderse en su aplicación, significará mayores dilaciones en la resolución final de las situaciones litigiosas.

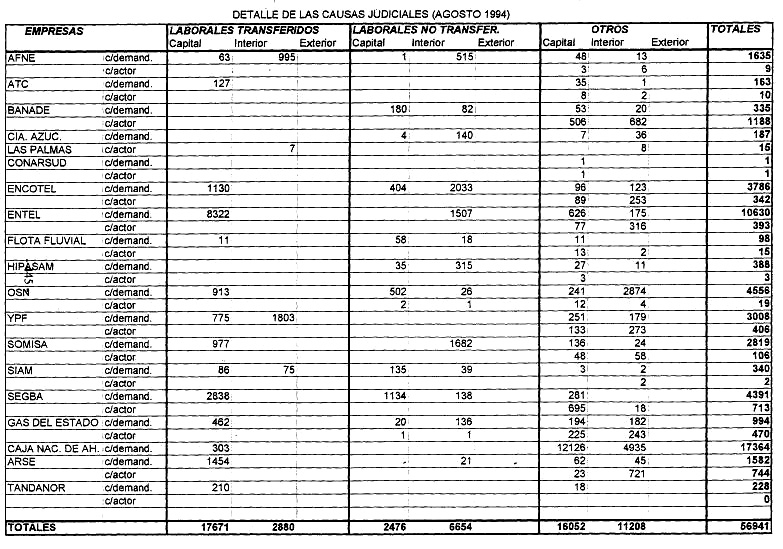

Además se ha continuado con el relevamiento del estado de altas y bajas de las causas judiciales en trámite, sobre la base de los informes rendidos por el universo de entes y sociedades en liquidación.

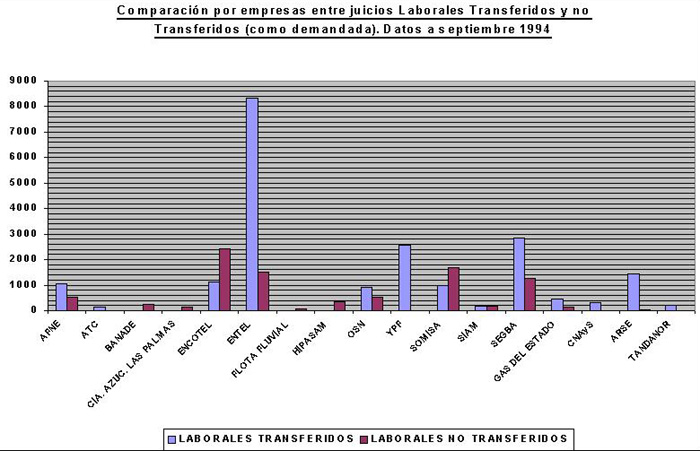

De dicho análisis se ha elaborado el cuadro y gráficos que se acompañan que definen tendencias en cuanto al número de pleitos actualmente en trámite.

En este aspecto si compararnos la información correspondiente a los meses de Junio, ya rendida, y Agosto de 1994 que se incorpora, tenemos que:

a) Operaron bajas sustanciales en las carteras de juicios actora.

b) Se produjo un mayor número de bajas que de altas en los juicios laborales no transferidos en jurisdicción de Capital Federal, e interior del país.

c) Se han detectado bajas en los juicios laborales transferidos, producto en gran medida de la depuración (le carteras, llevada a cabo por los estudios adjudicados.

d) Algunas de las empresas en liquidación han continuado con la transferencia de las cansas de contenido laboral a estudios privados.

e) En casos puntuales, entre ellos Caja Nacional de Ahorro y Seguro se observa un incremento en las carteras demandadas.

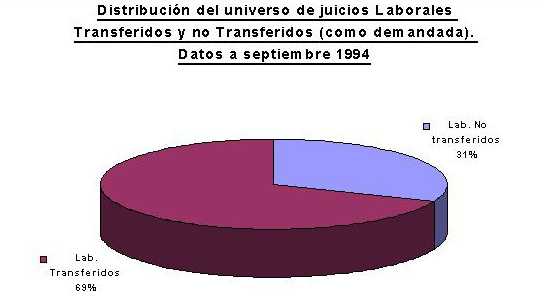

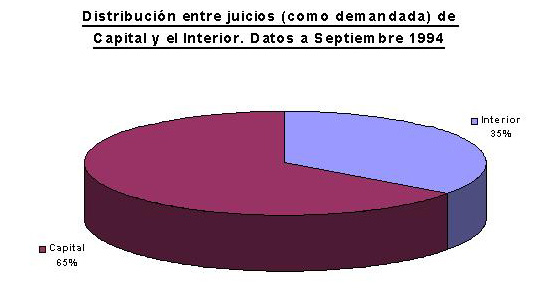

Asimismo se adjuntan tres gráficos anexos que ilustran respecto del universo de juicios laborales, la proporción de juicios transferidos, y la distribución de aquéllos según correspondan a jurisdicción de Capital Federal o del interior del país; y cuadro comparativo por empresas (muestreo) en relación con transferencias operadas y pendientes.

Fuente: Informe sobre Empresas Residuales. Grupo Técnico Operativo. Ministerio de Economía.