Caja Nacional de Ahorro y Seguro

Actividades

ESTADO DE CAPITALES

DENOMINACION DE LA ENTIDAD:

CAJA DE SEGUROS S.A.

DOMICILIO LEGAL:

Hipólito YRIGOYEN 1770 - CAPITAL FEDERAL -

SEDE ADMINISTRATIVA: Hipólito YRIGOYEN 1770 - CAPITAL FEDERAL—

EJERCICIO ECONOMICO: 1

INICIADO EL 01 de Enero de 1994.

TRIMESTRE: 2-94: CERRADO EL 30 de Junio de 1994.

INSCRIPTA EN EL REGISTRO PUBLICO DE COMERCIO DE LA CIUDAD DE: BUENOS AIRES, CON FECHA: 25 de Enero de 1994

FECHA DE LAS MODIFICACIONES A LOS ESTATUTOS: 29/03/1994 y 28/12/1994

FECHA DE VENCIMIENTO DEL ESTATUTO O CONTRATO SOCIAL: 25 de Enero de 2094.

INSCRIPTA EN: INSPECCION GENERAL DE JUSTICIA BAJO EL Número: 720

INSCRIPTA EN EL REGISTRO DE ENTIDADES DE SEGUROS BAJO EL Número: 0501, CON FECHA: 24 de Enero de 1994

COMPOSICION DEL CAPITAL:

| CLASE DE ACCIONES | CANTIDAD | VOTOS | SUSCRIPTO | INTEGRADO |

| ORDINARIAS | 560,000 |

1 |

0 |

56,000,000 |

560,000 |

1 |

0 |

56,000,000 |

RAMAS EN QUE OPERA (por orden de fecha de autorización)

| RAMA | FECHA AUTORIZACION | Nro. RES. S.S.N. | FECHA INICIO OPERACIONES |

| Automotores | |||

| Incendio | |||

| Combinado Familiar e Integral | |||

| Accidentes del Trabajo | |||

| Cristales | |||

| Responsabilidad Civil | |||

| Robo y Riesgos Similares | |||

| Accidentes Personales | |||

| Caución | |||

| Accidentes a Pasajeros | |||

| Aeronavegación | |||

| Riesgos Varios | |||

| Técnico | |||

| Transportes - Cascos | |||

| Transportes - Mercaderías |

INFORME DEL AUDITOR

Miembro de la Organización ARTHUR ANDERSEN & CO, SC.

25 de Mayo 487, 1002 - Buenos Aires Teléfonos 54 (1) 311-6644/6667 Fax: 54(1)312-8647

A los Señores Directores de

CAJA DE SEGUROS SOCIEDAD ANONIMA:

1. Hemos examinado el balance general de CAJA DE SEGUROS SOCIEDAD ANONIMA al 30 de junio de 1994 y los correspondientes estados de resultados, de evolución del patrimonio neto y de origen y aplicación de fondos por el ejercicio terminado en esa fecha. Nuestro examen fue practicado de acuerdo con las normas de auditoria vigentes, que incluyen los procedimientos descriptos en el reglamento de la Ley N° 20.091, dictado por la Superintendencia de Seguros de la Nación, y, por consiguiente, incluyó aquellas pruebas de los registros y documentos de contabilidad y otros procedimientos de auditoria que consideramos necesarios de acuerdo con las circunstancias.

2. Tal como se expone en la nota 1., existen cuestiones importantes relativas al proceso de privatización de la Caja Nacional de Ahorro y Seguro que se encuentran pendientes de instrumentación. A la fecha no es posible determinar la resolución final de esta situación y su potencial efecto sobre los estados contables adjuntos.

3. De acuerdo con lo indicado en la nota 2.e), al 30 de junio de 1994 la reserva para riesgos en curso ha sido constituida en base al diferimiento del riesgo no corrido, computado en función del total de las primas netas de anulaciones, reaseguros pasivos y gastos reales de producción. De acuerdo con la Resolución N° 22.762, dictada por la Superintendencia de Seguros de la Nación, la mencionada reserva debe calcularse en base al setenta por ciento del riesgo no corrido. De haberse aplicado el criterio mencionado en último término la reserva para riesgos en curso y la pérdida neta del ejercicio hubieran disminuido en $ 7.588.846.

4. En nuestra opinión, con sujeción al efecto de los ajustes que podrían requerirse si no hubiese una resolución favorable de las cuestiones mencionadas en el párrafo segundo, los estados contables adjuntos presentan razonablemente la información sobre la situación patrimonial de CAJA DE SEGUROS S.A. al 30 de junio de 1994 y los resultados de sus operaciones y los orígenes y aplicaciones de fondos por el ejercicio terminado en esa fecha, de acuerdo con las normas contables profesionales y, excepto por el efecto de la cuestión mencionada en el párrafo tercero, con los criterios de valuación descriptos en el reglamento de la Ley N° 20.091, dictado por la Superintendencia de Seguros de la Nación.

5. Informamos además, en cumplimiento de disposiciones vigentes, que:

a) Los saldos expuestos surgen de los registros contables de la Sociedad, los que, excepto por lo mencionado en la nota 7., son llevados de conformidad con las normas legales vigentes y con las normas de contabilidad y plan de cuentas implantados por la Superintendencia de Seguros de la Nación.

b) La Sociedad se ajusta a las normas sobre capitales mínimos

c) Al 30 de junio de 1994 no existen deudas exigibles en concepto de aportes y contribuciones con destino al Régimen Nacional de Jubilaciones y Pensiones.

Buenos Aires, 31 de mayo de 1995

PISTRELLI, DIAZ Y ASOCIADOS

C.P.C.E.C.F. T° 1 - F° 8

SEGUROS PARA AUTOMOTORES

Dentro de los seguros patrimoniales, que es el segmento en el cual opera esta compañía, los Seguros para Automotores constituyen el ramo de mayor importancia.

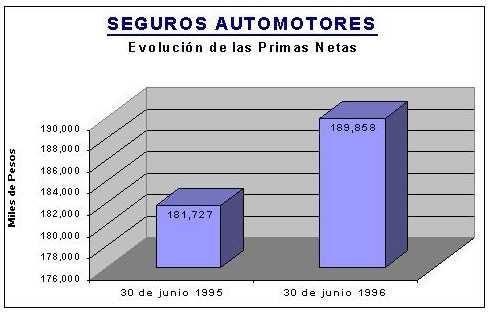

E] objetivo propuesto para este ramo para el ejercicio 1995, era el de retener la cartera existente, no obstante lo cual al 30-6-95 era posible efectuar las siguientes comparaciones:

| AL 30 6 95 | AL 30-6-94 | VARIACION ABSOLUTA | VARIACION PORCENTUAL | PARTICIPACION PORCENTUAL | |

| PARTICULARES | 203 493 |

178.298 |

25.195 |

14,1 |

64,2 |

| A.C.A. | 86 964 |

85.973 |

991 |

1,2 |

27,5 |

| ESTADO | 26.387 |

36.348 |

(9.961) |

(27,4) |

8,3 |

| TOTAL | 316.844 |

300.619 |

16.225 |

5,4 |

100,0 |

El crecimiento, superior a los 16.000 vehículos asegurados, es principalmente explicado por el mayor crecimiento en la cartera de "Automotores Particulares Directos", que supera el crecimiento promedio de la cartera y más que compensa a la caída observada en "Estado ".

Entre los factores que han contribuido en lograr este nivel de ventas, debe mencionarse la ampliación a todo el país de los puntos de venta para el ramo de Automotores, la optimización en la atención de clientes que acompañó a las mejoras introducidas en las playas de inspección de las unidades y las actividades de promoción del producto encaradas por la compañía.

En particular, la ampliación del servicio de inspección de automotores a las diez sucursales metropolitanas del Banco Caja de Ahorro, permitió un incremento de 7.000 pólizas a la cartera de 18.000 pólizas que se contabilizaban para la región.

Tampoco han sido ajenas a este resultado, las medidas de orden interno que se tomaron en el transcurso del período económico, que han mejorado sustancialmente la capacidad de la empresa para atender nuevos negocios. La emisión de pólizas y la transmisión diaria de la información de producción a través de medios informatizados ha reemplazado la emisión manual, dotando de una mayor rapidez y confiabilidad a toda la operatoria.

Otra medida que ha permitido acelerar los pagos de los clientes, a la vez que ha descongestionado en forma notoria los salones de atención al público, ha sido la implementación del "Débito Automático" de las cuotas mensuales.

Dentro de la misma tónica de dotar de rapidez a la atención de la clientela, se implementó el servicio de "Pago Rápido ", que contempla el procesamiento y liquidación inmediata de aquellos siniestros con indemnizaciones hasta los $ 300, que se encuadren dentro de parámetros prefijados.

Asimismo, se instrumentó el pago de siniestros "On line" en las sucursales metropolitanas del Banco Caja de Ahorro S.A. que cuentan con dicho servicio, ampliando una operatoria que, anteriormente, se efectuaba en unas pocas bocas.

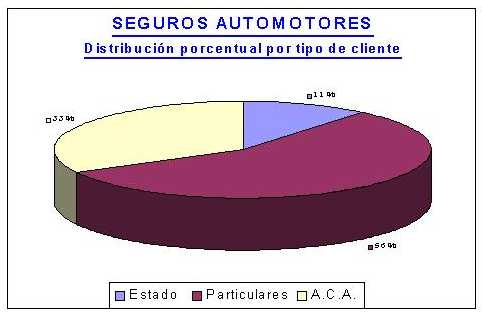

La producción mensual del ejercicio muestra una tendencia levemente creciente, en la cual se destaca la de "Automotores Particulares Directos". Al finalizar el ejercicio 1995, la producción total del ramo había totalizado $ 171.578.105, con una distribución por tipo de cliente como la que sigue

| CLIENTE | PRIMAS EMITIDAS ($) | PARTICIPACION PORCENTUAL |

| Particulares Directos | 96.816.439 |

56,4 |

| A.C.A. | 56.200.646 |

32,8 |

| TOTALES | 171.578.105 |

100,0 |

SEGUROS AUTOMOTORES

Distribución porcentual por tipo de cliente

Conforme figura en las estadísticas proporcionadas por la Superintendencia de Seguros de la Nación, para el primer trimestre de 1995 la Caja de Seguros S.A. encabezaba el ranking de producción, verificándose importantes cambios en las posiciones siguientes dada la intensa competencia que se desarrollaba en el ramo.

El mencionado ranking muestra, asimismo, que el mercado se halla fuertemente concentrado, ya que las diez primeras compañías detentan el 47,9% de la producción y las veinte primeras retienen el 64,2%, mientras que las restantes se distribuyen el 35,8%.

OTROS RAMOS

Así como fue planteado para el ramo Seguros Automotores, también para los demás ramos comercializados por esta compañía el objetivo ha sido el de retener la mayor cantidad de cuentas posibles, considerando la intensa competencia que se verifica en el mercado.

De la cartera vigente al cierre del ejercicio, aproximadamente un tercio del primaje corresponde a los ramos Aeronavegación y Transportes, para los cuales se superaron las expectativas iniciales.

En especial contribuyeron a ello el aporte de nuevos negocies como, por ejemplo, el desarrollo del aseguramiento de cascos de embarcaciones de placer.

POLITICA DE REASEGUROS

A partir de 1994, la compañía decidió contratar una serie de reaseguros, que permitiesen proteger su patrimonio frente a eventuales desvíos siniestrales.

Las diferentes contrataciones fueron efectuadas - teniendo en cuenta la composición de la cartera y la política definida para el desarrollo del negocio - con reaseguradoras internacionales de reconocida capacidad técnica y solvencia patrimonial como General Re, Prudential Re y Swiss Re.

En función de la política adoptada en esta materia, se han preferido los contratos de "exceso de pérdida", para los cuales fue posible adaptar los límites y tasas a las características específicas de la cartera de la compañía.

Para el ramo de Aeronavegación, se ha optado por colocar un contrato de "cuota parte", para lo cual se contó con el respaldo técnico de brokers internacionales.

Por su parte la cartera de embarcaciones de placer fue reasegurada dentro del programa de reaseguro marítimo.

EVOLUCION DE LAS RESERVAS

La Caja de Seguros S.A. ha constituido un nivel de reservas que permite preservar los derechos que tienen los asegurados por la compañía y los terceros sobre el fondo de primas administrado, aumentando considerablemente sus condiciones de solvencia.

El volumen de las reservas es importante en términos absolutos y relativos, frente a otras partidas del balance, no obstante lo cual 110 se ha visto afectada la política de precios de los productos que se comercializan.

EVOLUCION DE LAS RESERVAS

(en miles de pesos)

| CONCEPTO | |||||

| SINIESTROS PENDIENTES | 16.067 |

17.675 |

27.002 |

32.413 |

43.304 |

| I.B.N.R. | 16.664 |

17.559 |

25.548 |

41.597 |

35.804 |

| TOTAL | 32.731 |

35.234 |

52.550 |

74.071 |

79.108 |

La constitución de Reservas como las señaladas, no ha sido un obstáculo para llevar a cabo la política de inversiones decidida por el Directorio, que ha permitido lograr importantes rendimientos mediante un portafolio diversificado de activos financieros. Durante el ejercicio 1995 las Disponibilidades e Inversiones globales crecieron un 65,4%, mientras el total de Reservas lo hizo en un 141,7%, lo cual significó, en términos monetarios, $ 44.348 (en miles) y $ 46.377 (en miles), respectivamente.

SEGUROS AUTOMOTORES

Es el ramo de mayor importancia con el cual opera la compañía.

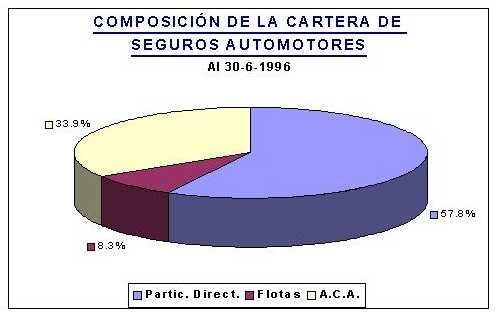

Durante el ejercicio económico financiero 1996/7, la cartera de Seguros Automotores de Caja de Seguros S.A. creció de manera ininterrumpida, consolidándose en 365.688 unidades aseguradas, cifra que supera las 317.328 unidades nuevas entregadas al mercado interno por las terminales e importadores en el mismo periodo (Julio ‘95 - Junio ‘96).

Al 30-6-96, el comportamiento del ejercicio podía compararse con el del ejercicio inmediato anterior de la siguiente forma:

Durante el ejercicio la cartera experimentó un crecimiento total de 48.844 unidades aseguradas; el incremento de los aseguramientos en las bocas propias de la Caja, sumado al que se observa en la cartera comercializada por intermedio del Automóvil Club Argentino, resultó ser superior a la disminución de la cartera de Flotas.

La composición de la cartera de Seguros Automotores entre Particulares Directos, A.C.A. y Flotas podía compararse, entre ejercicios, de la siguiente forma:

Por su parte, el crecimiento no proporcional de las Primas Netas respecto del de la cartera, es atribuible a la disminución del valor de las unidades usadas y al traspaso de asegurados hacia pólizas de menor cobertura.

Este crecimiento genuino y consolidado de la cartera se explica por la persistencia y eficacia de una gestión comercial de captación de nuevos clientes y también por mantener una política de precios que hace que las primas de los seguros para automotores de la Caja sean de las más competitivas de la plaza, sin que ello afecte la calidad de sus prestaciones básicas o inhiba el agregado de atributos complementarios.

Al analizar la estructura económica de la compañía con respecto al resto del mercado, es posible efectuar la siguiente comparación:

| PRIMAS NETAS | ||

| SINIESTROS NETOS | ||

| GASTOS DE PRODUCCION | ||

| GASTOS OPERATIVOS | ||

| RESULTADO TECNICO |

Como surge claramente, existen notorias diferencias entre Caja de Seguros S.A. y el resto de la plaza en la asignación de los recursos aportados por las primas. Mientras el mercado asigna un 53,9% de las primas a financiar gastos operativos y de comercialización, Caja de Seguros S.A. destina sólo un 34,4%, lo que favorece a la estructura de precios de la compañía.

La política de precios mencionada y las numerosas innovaciones introducidas en el servicio al asegurado, son los factores que le permiten a la compañía exhibir un importante incremento en su clientela.

En relación a este último aspecto, hay que señalar que se han realizado importantes esfuerzos para acortar los plazos de tramitación y de revisión técnica de las unidades a asegurar o indemnizar, implementando diversas reestructuraciones y mejoras de los procesos administrativos fundamentados en una importante plataforma tecnológica, de modo de poder acortar los periodos de permanencia de los clientes en las instalaciones de la compañía. Ello implica un simultáneo ahorro de recursos y una actitud de respeto hacia el tiempo de nuestros asegurados, sin renunciar a las modalidades operativas que son tradicionales para La Caja.

En el marco de esa política, también se inscribe la implementación del "Servicio de Atención al Asegurado", que atiende durante las 24 hs. las denuncias y consultas sobre siniestros con o sin lesiones a terceros.

Otra iniciativa implementada durante el ejercicio anterior, pero que comienza a arrojar resultados visibles durante el cerrado el 30-6-96, ha sido el de diversificar las formas en las que los clientes pueden abonar sus primas. Si bien la mayor parte de los titulares de pólizas de seguros automotores continúan abonando las primas en las sucursales de la compañía, una proporción creciente de los mismos han comenzado a hacerlo a través de otros mecanismos que ya han sido puestos a su disposición como "Pago Fácil", débito en las principales tarjetas de crédito y otros que lo serán en el futuro, como el "Quick Deposit Box", que es un cajero automático habilitado únicamente para la recepción de pagos y depósitos.

Según informa la Superintendencia de Seguros de la Nación al 31-3-96 - última información disponible- la participación de La Caja en el mercado total de Seguros Automotores para los primeros nueve meses del ejercicio es del 8,8%, mientras que para el mismo periodo del ejercicio anterior fue del 7,9%.

Es de destacar, que mientras la producción total del ramo para los nueve meses señalados disminuyó un 7,8 %, la producción de La Caja durante el período se incrementó un 3,8%, lo que explica el incremento de 0,90 puntos porcentuales en su participación.

OTROS RAMOS

Los restantes ramos de seguros patrimoniales, también tuvieron un desempeño satisfactorio durante el ejercicio cerrado el 30-6-96.

A la mencionada fecha, la participación de las Primas Netas en el primaje neto total de la compañía, según fuesen Líneas Personales o Comerciales, era la siguiente: Al 30-6-96, el comportamiento del ejercicio podía compararse con el del ejercicio inmediato anterior de la siguiente forma:

| SEGUROS GENERALES (sin Automotores) PRIMAS NETAS | ||

| PATRIMONIO Y COMBINADO FAMILIAR | $306 |

|

| INCENDIO (PARTICULARES) | $919 |

|

| ROBO (PARTICULARES) | $654 |

|

| CASCOS (PERSONALES) | $97 |

|

$ 7.503 |

TRANSPORTE | $484 |

| INCENDIO (ESTADO) | $782 |

|

| AERONAVEGACION | $ 1.453 |

|

| ROBO | $ 3.393 |

|

| VARIOS | $ 1.391 |

|

NOTA: Los importes están expresados en miles de pesos

La producción total de primas del mercado creció en el ejercicio 1996/97 un 9,4%. De esta manera, logró revertirse la tendencia decreciente del mercado asegurador argentino durante el ejercicio 95/96.

La composición actual por ramo, difiere de la que presentaba al cierre del ejercicio anterior, ya que ha crecido la participación del ramo Vida y han comenzado a operar las Aseguradoras de Riesgos del trabajo; Automotores posee el 44,7 % de la prima global, Vida el 22,4%, Riesgos del Trabajo el 5,3%, Incendio el 8,6%, Retiro el 6,1% y los restantes ramos el 12,9 % (período enero ‘96 - diciembre ‘96).

La plaza aseguradora estaba conformada a Diciembre de 1996 por más de 270 entidades autorizadas a operar, aunque las treinta primeras concentran el 60% de la producción. Todo indica que esta concentración se acentuará en los próximos años debido a la intensa competencia.

Algunos de los factores que incidirán en este proceso son:

- El sector consolidadamente perdió $ 177,8 millones en el primer semestre de este ejercicio y aproximadamente $ 427 millones en los últimos tres.

- Para poder operar en el Ramo Automotores, muchas compañías deberán aportar más capital, a los efectos de poder cumplir con las exigencias de la Resolución General N° 24.874 de la S.S.N. - que se analiza más abajo -.

- La muy probable apertura del mercado asegurador en 1998 vendrá acompañada por una exigencia de incremento en los capitales mínimos.

- Los altos Gastos de Explotación y la baja de las tarifas están haciendo que muchas compañías descapitalizadas estén al borde del colapso.

- En el marco de la globalización de la economía, el mercado está siendo testigo de la llegada de numerosos capitales extranjeros que, en general, se establecen comprando compañías nacionales. Si bien inicialmente apuntaban al ramo vida, hoy también ingresan a los seguros patrimoniales con el objetivo de ampliar su base de clientes.

Los principales factores que atraen a estos capitales son:

a) La globalización - en el caso particular del mercado mundial de seguros- impulsa la conformación de mega-aseguradoras con presencia internacional.

a) Argentina es un país sin siniestros catastróficos.

b) El seguro tiene poca penetración en la sociedad, razón por la cual el sector tiene una gran potencialidad.

c) Escasa explotación del Seguro de Vida. Cabe tener en cuenta, que mientras en los países centrales la participación de este ramo oscila entre el 1,5 y el 2,5% del PBI, en la Argentina no llega al 0,5%.

d) La potencialidad de crecimiento del mercado, no está delimitada por las fronteras nacionales, sino que se presentan posibilidades ciertas de desarrollo en mercados más amplios a partir de los acuerdos del MERCOSUR, que contemplan la creación de un libre mercado de seguros.

La Caja, con respaldo de capital y muy eficiente en el servicio, se verá favorecida por esta transformación del mercado, que estará depurado, concentrado, con perspectivas alentadoras de desarrollo a corto y mediano plazo.

Durante este ejercicio, el nuevo seguro de Riesgos del Trabajo se transformó en un factor de crecimiento del mercado, y numerosos operadores del exterior se han incorporado al mismo, solos o asociándose a grupos locales. El sistema ha brindado cobertura a 3,7 millones de trabajadores y 392 mil empresas aseguradas y las primas anuales rondan los U$S 480 millones.

Otro polo de atracción para capitales locales y del exterior en el futuro inmediato será el seguro de salud, íntimamente ligado a la modificación del sistema de Obras Sociales. Durante el presente ejercicio, se liberó la competencia de las obras sociales sindicales entre sí, y entre obras sociales de personal superior y empresas de medicina prepaga, habiendo ingresado al Congreso Nacional un proyecto que fija el marco regulatorio de estas últimas, mientras que, para los próximos años, se prevé completar la total desregulación del sector.

Caja de Seguros S.A. y el Mercado:

Caja de Seguros S.A. es una sociedad de Caja de Ahorro y Seguros S.A., la cual es asimismo titular de Caja de Seguros de Vida S.A. y Banco Caja de Ahorro S.A. Indirectamente, a través de sus compañías de seguros controladas es propietaria del Instituto del Seguro de Misiones S.A.. A la vez, posee una participación accionaria mayoritaria en La Caja ART S.A.

De acuerdo al último Boletín Estadístico disponible publicado por la Superintendencia de Seguros de la Nación (S.S.N.) (Diciembre de 1996 - últimos doce meses), la producción de primas del grupo La Caja lidera el mercado asegurador argentino con una participación del 11,3 %, casi duplicando al segundo grupo en importancia.

Por su parte, Caja de Seguros S.A. lidera el ramo más importante del mercado (Automotores) con una participación a igual fecha del 9,85%.

La fortaleza de las empresas que integran el Grupo La Caja se ve reflejada en todos los indicadores que miden la solidez y solvencia de una compañía de seguros, por ejemplo:

- En Marzo de 1997 (última información de mercado disponible), el patrimonio neto consolidado de las empresas de seguros del grupo ascendía a $ 146.1 millones, que representaba el 8,7% del patrimonio neto consolidado de todo el mercado asegurador argentino. A junio de 1997, el mismo patrimonio neto consolidado del grupo era de $ 154,6 millones.

Cabe señalar que el patrimonio neto de la Caja de Seguros S.A., representa el 4,9% del patrimonio neto total consolidado de las compañías que operan los ramos elementales.

- El Superávit Financiero del Grupo Asegurador, medido por la diferencia entre disponibilidades inmediatas y los compromisos exigibles, es de $ 171,9 millones.

Cambios en la normativa vigente:

El 1° de Noviembre de 1996, la Superintendencia de Seguros de la Nación emitió la Resolución N° 24.874, relacionada con la constitución de reservas por parte de las compañías que operan en el ramo de Seguro de Automotores.

La mencionada resolución, tiende a corregir ciertos vacíos normativos que permitían interpretaciones subjetivas al momento de cuantificar monetariamente los compromisos asumidos. La nueva norma de la SSN determina un procedimientos preciso para la valuación de los siniestros en juicio y establece una metodología de cálculo para la constitución de pasivos por insuficiencia de reservas y desvíos en la siniestralidad.

Este "Pasivo por Desvíos en la Siniestralidad", tendrá un gran impacto en la plaza, ya que de su metodología de cálculo resultan impones que pueden provocar alteraciones de consideración en los balances de las entidades. Debido a ello, la norma establece la posibilidad de "amortizar’ el incremento de reserva de siniestros que exige esta nueva disposición.

REVISION DE LA OPERACION:

Caja de Seguros S.A. logró cumplir con los objetivos previstos para este ejercicio y continúa con la política de crecimiento en la que se encuentra abocada.

La Evolución de la Producción de Primas por ramo con respecto al año anterior es la siguiente:

| CAJA DE SEGUROS S.A. PRIMAS NETAS (miles de pesos) | ||||

| PRIMAS NETAS TOTALES | LINEAS PERSONALES | AUTOMOTORES (INDIVIDUOS) | 182.005 |

218 681 |

| PATRIMONIO Y COMB. FAMILIAR | 306 |

1.260 |

||

| INCENDIO (PARTICULARES) | 919 |

960 |

||

| ROBO (PARTICULARES) | 654 |

525 |

||

| CASCOS (PERSONALES) | 97 |

208 |

||

| LINEAS COMERCIALES | AUTOMOTORES (FLOTAS) | 16.533 |

14.841 |

|

| TRANSPORTE | 484 |

221 |

||

| INCENDIO | 782 |

886 |

||

| AERONAVEGACION | 1.453 |

1.308 |

||

| ROBO | 3.393 |

1.209 |

||

| VARIOS | 1.391 |

1.320 |

||

208.017 |

241.419 |

|||

Liderazgo en la venta de Seguros de Automotores.

Como puede apreciarse en el cuadro precedente, los Seguros para Automotores son el producto más importante que vende la compañía y se encuentra encabezando los rankings de producción del Mercado.

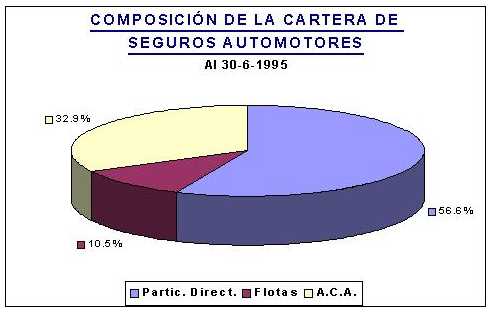

La cartera global de Seguros para Automotores de Caja de Seguros S.A. está compuesta por dos grandes segmentos, cuya evolución a lo largo de los últimos ejercicios ha sido la siguiente:

| Cantidad | % | Cantidad | % | Cantidad | % | Cantidad | % | |

| Individuales | 270.774 |

88,2 |

287.794 |

91,6 |

344.953 |

94,3 |

387.083 |

96,2 |

| Flotas | 36.348 |

11,8 |

26.387 |

8,4 |

20.735 |

5,7 |

15.207 |

3,8 |

| Total | 307.122 |

100 |

314.181 |

100 |

365.688 |

100 |

402.290 |

100 |

Como es posible apreciar, el crecimiento entre Diciembre ‘94 y Junio ‘97, ha sido de un 31%.

En particular, para el presente ejercicio, la cartera de Automotores de Individuos ha incorporado 42.130 nuevas pólizas, que significan un crecimiento del 12,2% respecto del cierre del ejercicio anterior, reemplazando holgadamente la disminución de 5.528 pólizas que ha sufrido la cartera de Flotas.

Acciones Comerciales en Líneas No Auto:

La Compañía continuó trabajando en estas líneas, efectuando una reestructuración interna que permitirá desarrollar con mayor intensidad la cantidad de nuevos negocios.

Es por ello que las acciones para la gestión comercial en las Líneas Personales esta soportada con técnicas de Marketing Directo, como un servicio específico que comienza a mostrar sus frutos en 1997 y la formalización de una estructura de suscripción y gestión comercial especializada en las carteras de Líneas Corporativas.

El crecimiento genuino y consolidado de las carteras se explica por la persistencia y eficacia de una gestión comercial de captación de nuevos clientes, por una permanente preocupación por acercar nuestros seguros a las zonas donde puedan resultar más convenientes para nuestros clientes, mediante importantes inversiones en nuevas bocas de atención y acuerdos de complementación empresaria y también manteniendo una política de precios que hace que las primas de los seguros de la Caja sean las más competitivas de la plaza, sin que ello afecte la calidad de sus prestaciones básicas o inhiba el agregado de atributos complementarios.

Política de Suscripción y Reservas:

Una política permanente de la compañía, ha sido la de constituir un nivel de reservas suficientes, de modo de garantizar los derechos de los asegurados y de terceros.

Esto contempla la necesidad de un continuo análisis de la suficiencia de los precios utilizados y de las características de los productos que ofrece la Compañía, los cuales se encuentran siempre a la vanguardia de los comercializados en el país.

La suficiencia de las reservas de la compañía ha estado periódicamente certificada por los actuarios de la firma Tillinghast, Towers & Perrin de Nueva York en base a estudios detallados de nuestras carteras.

ACTIVIDADES

Confirmando la tendencia de los últimos ejercicios, Caja de Seguros S.A continuó expandiéndose en el período Julio 1999 - Junio 2000, superando los $ 300 millones de facturación, afianzándose como la compañía de seguros más importante del país y líder absoluta del segmento de seguros patrimoniales.

Seguros Automotores

El ramo Automotores aporta el 95,1% de la facturación bruta neta de anulaciones, con una cartera que alcanza los 537.000 vehículos asegurados lo que le permite liderar este ramo —el más competitivo del mercado asegurador argentino- con una participación a Diciembre ‘99 (última información suministrada por la SSN) del 12,1%.

La evolución de la cartera asegurada al mes de junio de los últimos años había sido la siguiente:

SEGUROS AUTOMOTORES

CANTIDAD DE POLIZAS EN CARTERA

| 413.541 | 95,6 4 | 55.689 | 95,1 | 508.467 | 94,7 |

Como puede apreciarse, la cartera de vehículos asegurados se incrementó un 12 %.

Asimismo, las primas brutas verificaron un incremento del 9,21% en el ejercicio, frente a un decrecimiento del mercado de seguro automotor del 1,1%.

En el ejercicio - 2000/2001, Caja de Seguros S.A. reafirmó su liderazgo en el mercado asegurador, encabezando el ranking de facturación medido por Primas Brutas (Primas y Recargos Emitido Netos de Anulaciones). La producción de Caja de Seguros se incrementó un 11,4% mientras que la variación de la producción del segmento de Seguros Patrimoniales fue del 0,8% a Junio 2001.

PRIMAS Y RECARGOS: Sin Reaseguros Activos

| Automotores | 292.037 |

94,5 |

318.959 |

95,1 |

9,2 |

355.367 |

95,1 |

11,4 |

| Generales | 17.113 |

5,5 |

16.451 |

4,9 |

-3,9 |

18.392 |

4,9 |

11,8 |

| TOTALES | 309.150 |

100 |

335.410 |

100 |

8,5 |

373.759 |

100 |

11,4 |

Seguros Automotores:

Caja de Seguros S.A. encabezaba el ranking de producción de Seguros Automotores, en los últimos años se verificó un incesante incremento de la cantidad de vehículos asegurados. La participación en el mercado ha aumentado debido al crecimiento de la producción de Caja de Seguros frente a una disminución del mercado en su conjunto.

SEGUROS DE AUTOMOTORES: Cartera de vehículos asegurados

| Individuales | 455.689 |

95,1 |

507.487 |

94,7 |

11,4 |

523.582 |

94,0 |

3,2 |

| Flota | 23.557 |

4,9 |

28.212 |

5,3 |

19,8 |

33.591 |

6,0 |

19,1 |

| TOTAL | 479.246 |

100 |

535.699 |

100 |

11,8 |

557.173 |

100 |

4,0 |

No obstante hay que señalar, que al igual que al resto del mercado asegurador, aunque con un cierto retraso y en menor magnitud, la crisis recesiva ha incidido en un crecimiento de la producción inferior a la de los ejercicios anteriores.

Debido a la tendencia creciente de la frecuencia siniestral de autos, la compañía debió ajustar las tarifas, aumentando las tasas de responsabilidad civil y de robo y adecuando las zonas geográficas para fijar las tarifas diferenciales correspondientes al riesgo de robo.

Red de distribución

En el ejercicio 2000/2001, se procuró incrementar la venta cruzada de productos con resultados favorables. Ello a su vez permitió a las sucursales mejorar el índice de retención en la cartera de Autos Particulares.

Durante el año 2000 se continuó trabajando en los canales existentes para mejorar el nivel de atención al cliente y eficientizar la utilización de los recursos de la red y su localización.

Dentro del plan de expansión, se incorporaron 8 nuevas minibranches YPF, con lo cual este segmento totaliza .40 bocas de venta. También se inauguró una Caja Express en Bariloche (Pcia. de Río Negro) potenciando su participación en la producción de seguros de la provincia.

Asimismo, durante el ejercicio se continuaron desarrollando negocios vinculados con el sector financiero a través de bancos y compañías financieras de empresas automotrices.

A lo largo de todo el ejercicio 2001/2002, se verificó una disminución de la facturación consolidada de las compañías que operan en el segmento de Seguros Patrimoniales, que puede explicarse a partir de la intensidad de la crisis económica y que afectó principalmente al ramo de Seguros Automotores.

La situación general del segmento de Seguros Automotores, podría describirse como un incremento de la siniestralidad (especialmente en robo) que obliga a reajustar las tarifas y una pérdida de asegurados que se retiran del mercado. Adicionalmente, el precio de los automotores ha sufrido incrementos que han obligado a las compañías a actualizar los capitales asegurados, con los consiguientes aumentos de las primas.

Sin embargo, el comportamiento de la producción de la compañía le ha permitido continuar liderando el ranking del segmento, siendo la variación a valores históricos de las primas netas del ramo Automotores de 0,1%.

PRIMAS NETAS: Valores históricos

$ '000 |

% |

$‘000 |

% |

$ 000 |

% |

|

| Automotores | 350.256 | 96,7 | 350.778 | 96,3 | 522 | 0,1 |

| Generales | 11.800 | 3,3 | 13.371 | 3,7 | 1.571 | 13,3 |

| TOTALES | 362.056 | 100,0 | 364.149 | 100,0 | 2.093 | 0,6 |

Caja de Seguros S.A., que es la compañía que tiene la mayor cantidad de autos asegurados del país, también fue afectada por las circunstancias ya explicadas.

La frecuencia siniestral, especialmente en robo, ha venido observando un incremento notable, obligando a la compañía a realizar ajustes tarifarios. Adicionalmente, se han realizado acciones para mejorar la selección de riesgos.

Estas decisiones no excluyen la posibilidad de perder cartera, pero permiten asegurar la rentabilidad de la compañía.

SEGUROS DE AUTOMOTORES: Cartera de vehículos asegurados

| Var. | |||||

| Pólizas | % | Pólizas | (%) | ||

| Individuales | 523.075 | 93,9 | 418.731 | 93,5 | - 19,9 |

| Flota | 34.186 | 6,1 | 29.243 | 6,5 | - 14,5 |

| TOTAL | 557.261 | 100 | 447.974 | 100 | - 19,6 |

A lo largo de todo el ejercicio 2002/2003 las compañías que operan en el segmento de Seguros Patrimoniales, han continuado el proceso de crecimiento de la facturación consolidada - en valores corrientes - que comenzase en Abril 02. Este incremento puede explicarse a partir del aumento en los capitales asegurados, provocando el consiguiente aumento en los premios. La causa fundamental de este incremento de los capitales, es atribuible a la variación de los precios de mercado de los diferentes activos asegurables.

Pero en el caso de seguros de automotores, los reajustes de las primas se habían comenzado a instrumentar con anterioridad a la devaluación. En aquel momento, la situación general del segmento de Seguros Automotores, podía describirse como un incremento de la siniestralidad (especialmente en robo) que obligo a reajustar las tarifas.

En esas condiciones, teniendo en cuenta que los ingresos promedio de la población no se habían incrementado, que una parte importante de los asegurados optase por retirarse del mercado era una consecuencia previsible.

PRIMAS NETAS: (Valores históricos)

| Automotores | 347.555 |

94,6 |

371.173 |

93,2 |

23.618 |

6,8 |

| Generales | 19.839 |

5,4 |

26.921 |

6,8 |

7.082 |

35,7 |

| TOTALES | 367.394 |

100,0 |

398.094 |

100,0 |

30.700 |

8,4 |

Caja de Seguros S.A., que es la compañía que tiene la mayor cantidad de autos asegurados del país, también fue afectada por las circunstancias ya explicadas. A junio de 2003, lideraba el ranking del ramo con una participación del 12,4 %.

En su momento, la frecuencia siniestral, especialmente en robo, había observado un incremento notable, obligando a la compañía a realizar ajustes tarifarios y a extremar los recaudos para mejorar la selección de riesgos.

Las decisiones tomadas en su momento, previeron la posibilidad de perder cartera, pero permitieron asegurar la rentabilidad de la compañía.

SEGUROS DE AUTOMOTORES: Cartera de vehículos asegurados

| Individuales | 418.731 |

93,5 |

375.747 |

92,6 |

- 10,3 |

| Flota | 29.243 |

6,5 |

30.223 |

7,4 |

3,4 |

| TOTAL | 447.974 |

100,0 |

405.970 |

100,0 |

- 9,4 |

En el transcurso del ejercicio, la compañía implementó un nuevo producto, denominado Alta Gama. Para este segmento de la cartera, integrado por unidades cuyos capitales asegurados son elevados, se han previsto condiciones especiales de contratación que incluyen la instalación de un rastreador satelital. Está comprobado que estos dispositivos permiten una rápida localización de automotores robados, con lo cual, el porcentaje de recuperación se incrementará, contribuyendo a disminuir la siniestralidad de la cartera.

ACTIVIDADES

2003-2004

A partir del 1° de Abril de 2004 Caja de Seguros S.A. se fusionó con Caja de Seguros de Vida S.A. absorbiendo su operatoria, proceso que se detalla en el capítulo referido a los Aspectos Institucionales. A partir de esa fecha, Caja de Seguros opera en el Mercado de Seguros Patrimoniales y en el de Vida. SEGUROS PATRIMONIALES

La facturación de Caja de Seguros S.A. en el mercado de Seguros Patrimoniales para el ejercicio 2003/2004 alcanzó los $442,5 millones, siendo un 11,1% superior a la del año anterior. Este porcentaje de incremento es mayor que el crecimiento del Producto Bruto y la inflación en el mismo período.

A pesar de ello, la participación de la empresa en este mercado se redujo levemente (7,1% al 30 de junio de 2004).

SUPERINTENDENCIA DE SEGUROS DE LA NACION

CARATULA

DENOMINACION DE LA ENTIDAD: CAJA DE SEGUROS

DOMICILIO LEGAL: FITZ RO Y 957 CAPITAL FEDERAL

SEDE ADMINISTRATIVA: FITZ ROY 957 CAPITAL FEDERAL

EJERCICIO ECONOMICO Nº 11

INICIADO EL: 1 DE: JULIO DE: 2003

CERRADO EL: 30 DE: JUNIO DE: 2004

INSCRIPTA EN EL REGISTRO PUBLICO DE COMERCIO DE LA CIUDAD DE: BUENOS AIRES CON FECHA: 25 DE: ENERO DE: 1994

FECHAS DE LAS MODIFICACIONES A LOS ESTATUTOS:

29/03/1994

28/12/1994

29/04/2004

INSCRIPTA EN (Consignar Organismo quo corresponda): INSPECCION GENERAL DE JUSTICIA

BAJO EL Nº 720 CON FECHA: 25 DE: ENERO DE: 1994

INSCRIPTA EN EL REGISTRO DE ENTIDADES DE SEGURO BAJO EL N° 501 CON FECHA: 24 DE: ENERO DE: 1994

CLAVE UNICA DE IDENTIFICACION TRIBUTARIA (CUIT): 30-66320562-1

COMPOSICION DEL CAPITAL

CLASE DE ACCIONES |

CANTIDAD |

VOTOS |

SUSCRIPTO |

INTEGRADO |

ORDINARIAS |

1,293.000 |

1 |

129,300,000 |

129,300,000 |

DIRECTORIO / CONSEJO DE ADMINISTRACION Y PERSONAL SUPERIOR CARGO:

Presidente NOMBRE Y APELLIDO: GERARDO WERTHEIN

CARGO: Vicepresidente NOMBRE Y APELLIDO: ADRIAN WERTHEIN

CARGO: Director Titular NOMBRE Y APELLIDO: JUAN JOSE ANGELILLO

CARGO: Director Titular NOMBRE Y APELLIDO: JORGE MANDELBAUM

CARGO: Director Titular NOMBRE Y APELLIDO: GERARDO PRIETO

CARGO: Director Titular NOMBRE Y APELLIDO: J. ANCHUSTEGUI MELGAREJO

CARGO: Director Titular NOMBRE Y APELLIDO: RUBEN OSVALDO RONDINI

CARGO: Director Suplente NOMBRE Y APELLIDO: RODOLFO D'ONOFRIO

CARGO: Director Suplente NOMBRE Y APELLIDO: JORGE MIGNONE

CARGO: Director Suplente NOMBRE Y APELLIDO: EDUARDO FEDERICO BAUER

CARGO: Director Suplente NOMBRE Y APELLIDO: ALBERTO A. VALENTINO

CARGO: Director Suplente NOMBRE Y APELLIDO: DARIO WERTHEIN

CARGO: Director Suplente NOMBRE Y APELLIDO: DANIEL WERTHEIN

CARGO: Director Suplente NOMBRE Y APELLIDO: NORBERTO F. VAN KOOY

CARGO: Síndico Titular NOMBRE Y APELLIDO: CARLOS ALBACETE

CARGO: Síndico Titular NOMBRE Y APELLIDO: MIRTA SILVIA MALETTA

CARGO: Síndico Titular NOMBRE Y APELLIDO: ARMANDO LUIS RIOPEDRE

CARGO: Síndico Titular NOMBRE Y APELLIDO: CORINA INES PANDO

CARGO: Síndico Titular NOMBRE Y APELLIDO: JUAN CARLOS VIEGAS

CARGO: Síndico Suplente NOMBRE Y APELLIDO: ALBERTO G. MAQUIEIRA

CARGO: Síndico Suplente NOMBRE Y APELLIDO: CARLOS ANTONIO REBAY

CARGO: Síndico Suplente NOMBRE Y APELLIDO: DIEGO MARIO NIEBUHR

CARGO: Síndico Suplente NOMBRE Y APELLIDO: RECTOR LOPEZ

CARGO: Síndico Suplente NOMBRE Y APELLIDO: CARLOS ANIBAL DEGROSSI

La evolución del primaje fue la siguiente:

PRIMAS BRUTAS

|

Jun-03

|

Jun-04

|

variación |

|||

|

$ '000 |

% |

$ 000 |

% |

$ ´000 |

%

|

Automotores |

371.173 |

93,21 |

413.980 |

93,6 |

42.807 |

11,5 |

Generales |

27.132 |

6,8 |

28.512 |

6,4 |

1.380 |

5,1 |

|

|

|

|

|

|

|

TOTALES |

398.305 |

100,01 |

442.492 |

100,01 |

44.187 |

11 1 |

AUTOMOTORES

Este ramo es el más importante del Mercado Asegurador Argentino y también de La Caja.

La compañía supo adaptarse a la situación económica de Argentina y del Mercado Asegurador, implementando coberturas innovadoras y ofreciendo una amplia gama de productos para que el cliente elija de acuerdo a sus necesidades y posibilidades.

Entre las acciones innovadoras, podemos mencionar la instalación en vehículos asegurados de mecanismos de recuperación o inmovilización que tuvieron un muy buen nivel de aceptación, ya que permitieron ofrecer un precio competitivo por la significativa reducción de los índices de siniestralidad de robo.

Asimismo, en los últimos meses del ejercicio se lanzaron productos grupales novedosos (denominados Flotas individuales y colectivas), que resultan más económicos para sus adherentes.

El nivel de aceptación de los nuevos productos se refleja en la cartera de vehículos asegurados, que mantuvo un crecimiento sostenido a lo largo de todo el período:

SEGUROS DE AUTOMOTORES Cartera de vehículos asegurados

Jun-03 |

Jun-04 |

VAR. |

||

Pólizas |

% |

Pólizas |

% |

(%)

|

Individuales |

375.090 |

92,5 |

389.748 |

91,4 |

3,9 |

Flota |

30.220 |

7,5 |

36.534 |

8,6 |

20,9 |

TOTAL |

405.310 |

100,0 |

426.282 |

100,0 |

5,2 |

Cabe señalar que si bien el porcentaje de participación de la compañía en el mercado de Seguros de Automotores se redujo durante el ejercicio, la tendencia en los últimos meses ha sido de crecimiento. Al 30 de junio de 2004 la participación es del 11,0%, la más alta desde noviembre de 2003.

LÍNEAS PERSONALES Y COMERCIALES - No Automotores

El resto de los productos patrimoniales que comercializa Caja de Seguros S.A. evolucionaron en niveles similares a los del conjunto de este mercado.

En lo que se refiere a las líneas Personales, se implementaron nuevas pautas de suscripción y facturación tendientes a mejorar la calidad del producto y la rentabilidad. Las acciones comerciales realizadas, en particular en lo que se refiere a Combinado Familiar, resultaron en un Incremento tanto de la cartera como de la prima bruta facturada en este período.

La facturación consolidada de los ramos Generales Comerciales se redujo un 23,5% respecto del ejercicio 2002/2003. Las caídas registradas en las líneas Aeronavegación, Responsabilidad Civil e Incendio no pudieron ser compensadas por el crecimiento del primaje de Robo y Seguro Técnico, que tienen menor participación en la producción total de este sector.

SEGUROS DE VIDA

La facturación de los distintos productos de Seguros de Vida que ofrece La Caja se Incrementó un 10,8% en el ejercicio bajo análisis, porcentaje algo menor al del crecimiento del Mercado de Vida sin Previsional, ramo en el cual La Caja no opera. De todos modos lidera holgadamente el segmento, con una participación del 19,2% al 30 de junio de 2004.

En términos de Primas Devengadas (Ganadas) la facturación se incrementó un 7,4%, según el siguiente detalle:

EVOLUCIÓN DE PRIMAS DEVENGADAS

RAMO |

30-6 -03 |

30-6-04 |

Variación |

|||||

$ 000 |

% |

$ 000 |

% |

$ 000 |

% |

|||

Vida Colectivo |

201.990 |

93 8 |

215.722 |

932 |

13.732 |

6,8 |

||

Vida Previsional |

32 |

0,0 |

12 |

0,0 |

(20) |

(63,4) |

||

Accidentes Personales |

11.542 |

5,3 |

14.484 |

6,3 |

2.942 |

25,5 |

||

Vida Individual |

1.889 |

0,9 |

1.149 |

0,5 |

(740) |

(39,2) |

||

TOTAL |

215.453 |

100,00 |

231.367 |

100,00 |

15.914 |

7,4 |

||

Tal como se señalara en el capítulo referido a la evolución del Mercado Asegurador, las variables macroeconómicas que influyen sobre el desenvolvimiento del Seguro de Vida, como el nivel de empleo y poder adquisitivo de los salarios, evolucionaron más lentamente que otros indicadores de la reactivación.

Vida Colectivo

El ramo Vida Colectivo es también el más importante del Mercado de Seguros de Vida, ya que a diciembre de 2003 (última información de la SSN disponible sobre este ramo) representa el 60% de su producción (sin Vida Previsional). La Caja, a igual fecha, mantiene su tradicional liderazgo en esta línea, con una participación del 27,8%.

En el cuadro precedente se puede observar que la facturación de la compañía, medida en Primas Devengadas, se incrementó un 6,8% durante el ejercicio, a pesar que se mantuvo la estrategia de resuscripción para mejorar la rentabilidad y mantener la solidez de la compañía.

La resuscripción trajo aparejada la modificación de algunos contratos, que no sólo incluyen ajustes de primas, sino también el diseño de productos acordes a las necesidades de los clientes.

Simultáneamente, se incorporaron a la cartera importantes pólizas, algunas correspondientes al sector público, que contienen las nuevas condiciones, limitaciones y restricciones que se están teniendo en cuenta en las resuscripciones. También se avanzó en la Implementación de nuevos productos, prestando especial atención a las cuentas Pymes.

Para contribuir a eficientizar todo el proceso de emisión y administración de las pólizas, la compañía ha desarrollado e incorporado nuevas herramientas de gestión, que simplifican las sucesivas etapas necesarias para la mejor comercialización de este producto.

Accidentes Personales

Al mes de diciembre de 2003 (última información disponible de la SSN), La Caja recuperó el liderazgo en el Mercado de Accidentes Personales que había resignado a mediados del año 2002, alcanzando una participación del 11,3%.

Este ramo se comercializa en la modalidad colectiva e individual.

La facturación de la línea Accidentes Personales Colectiva creció durante el ejercicio un 24,2 % respecto al año anterior, en tanto que la cartera de asegurados disminuyó levemente (7,3%), totalizando 999.829 asegurados al 30 de junio de 2004.

Por otra parte, para mejorar la oferta de productos la compañía solicitó la aprobación de la SSN para incorporar nuevas cláusulas al Plan de Seguros Integral de Accidentes.

La facturación de la línea de Accidentes Personales Individuales se incrementó un 16,1% en el período Julio 2003 - Junio de 2004, con respecto al ejercicio anterior. La cartera de asegurados a junio 2004 es de 90.867 asegurados, un 2.5% superior a la del mismo mes del año anterior.

A los efectos de satisfacer la creciente demanda por parte de profesionales que no están comprendidos en el sistema de ART por prestar servicios laborales bajo la modalidad de contratos o como proveedores, se incorporó un nuevo plan denominado Plan Combinado - Profesionales.

A partir del mes de marzo de 2004, también se ha extendido a todos los nuevos aseguramientos del Seguro de Automotores la posibilidad de contratar un Seguro de Accidentes Personales en condiciones muy accesibles.

Vida Individual

Los Seguros de Vida Individual aún no han podido recuperarse del deterioro que los afectó como consecuencia de la crisis económica que se desató en nuestro país a partir de diciembre de 2001. De hecho, su participación en la producción total del Mercado de Seguros de Vida que en aquel momento se aproximaba al 30%, en diciembre de 2003 se había reducido a menos de un 20%.

En lo que se refiere a La Caja, la cartera de asegurados al 30 de junio de 2004 fue de 8.665 asegurados, un 9.6% inferior a la correspondiente al mismo mes del año anterior.

El gerenciamiento de la compañía ha encarado un plan de recuperación de la cartera, apuntando en una primera fase a aquellos asegurados actuales, cuyas pólizas atraviesan problemas puntuales o tienen vigencia temporaria.

RESULTADOS, SITUACIÓN PATRIMONIAL, RESERVAS E INVERSIONES

RESULTADOS

El Resultado Final del ejercicio 2003/2004 fue una utilidad de $ 5.881.729, como combinación de un Resultado Técnico y un Resultado Financiero positivos por $ 6.046.661 y $ 1.789.493 respectivamente, netos de una provisión por Impuesto a las Ganancias por $ 1.954.425.

SITUACIÓN PATRIMONIAL

El Patrimonio Neto de la compañía supera ampliamente al de cualquier otra aseguradora del mercado argentino. Al 30 de junio de 2004 sumó $ 360.866.295, mientras que el Capital Computable según normas de la SSN fue de $ 208.118.934, superando al mínimo requerido en $ 99.175.142.

EVOLUCIÓN DE LAS RESERVAS DE SINIESTROS

Al cierre del ejercicio, las Reservas Brutas de Siniestros de Caja de Seguros S.A. suman $ 521,9 millones, confirmando la solidez de la empresa, ya que se ajustan al nivel de su producción, a su desempeño siniestral y a las normas de constitución de reservas dictadas por la Superintendencia de Seguros de la Nación.

La Superintendencia de Seguros de la Nación, para respaldar la operatoria normal y regular de las compañías aseguradoras, establece que las mismas tienen la obligación de constituir determinadas Inversiones mínimas.

Caja de Seguros S.A. cumple holgadamente con los requerimientos establecidos en las normas. Al 30 de junio de 2004 las Inversiones e Inmuebles computables ascienden a $ 631.112.145, cifra que supera en $ 56.157.575 los requerimientos mínimos exigibles y se constituye en un indudable indicador del grado de liquidez y solvencia de la compañía.

INVERSIONES EN OTRAS SOCIEDADES

Caja de Seguros S.A. es propietaria del 94,95% del paquete accionario de Instituto del Seguro de Misiones S.A., que representa $ 4.102.900 al 30 de junio de 2004.

También es propietaria del 50% del paquete accionario de La Caja ART S.A., lo que representa $ 38.888.751 a la misma fecha.

Asimismo es propietaria del 95 % de las acciones de La Caja de Seguros de Retiro S.A., representando $ 6.038.821 al cierre del ejercicio.

2004/2005

Este ejercicio 2004/2005 es el primero completo posterior a la fusión entre Caja de Seguros S.A. y Caja de Seguros de Vida S.A.. A partir de dicha fusión, Caja de Seguros S.A. opera en el Mercado de Seguros Patrimoniales y en el de Vida. Durante el transcurso del ejercicio se confirmaron las ventajas operativas y comerciales que motivaron la fusión, a la vez que Caja de Seguros S.A. fortaleció su Iiderazgo en el Mercado Asegurador Argentino.

La prima bruta anual de la compañía fue de $ 712,0 millones, un 4,0% superior a la del período anterior. Es la compañía líder del Mercado, con un share de 5,6% (incluyendo los Seguros de Retiro).

SEGUROS PATRIMONIALES

La operatoria en Seguros Patrimoniales de Caja de Seguros S.A. generó el 67,7% de su prima bruta anual. Las primas brutas anuales (incluye recargos administrativos) al 30 de junio de 2005 totalizaron $ 482.0 millones y crecieron un 8,9%. Dado que el mercado de Seguros Patrimoniales en el mismo lapso creció un 8,2%, la participación de Caja de Seguros S.A. se acrecentó levemente, siendo la compañía líder con el 7,2%.

La conformación de la producción patrimonial de La Caja fue la siguiente:

EVOLUCIÓN DE PRIMAS BRUTAS

Ramo |

Jun-04 |

Jun-05 |

Variación |

|||

$ 000 |

% |

$ 000 |

% |

$ 000 |

% |

|

Automotores |

413.980 |

93,6 |

449.489 |

93,3 |

35.509 |

8,6 |

Generales |

28.512 |

6,4 |

32.514 |

6,7 |

4.002 |

14,0 |

TOTAL |

442.492 |

100,0 |

482.003 |

100,0 |

39.511 |

8,9 |

AUTOMOTORES

Se trata de la línea más competitiva e importante del Mercado Asegurador Argentino. En este ejercicio, como se comentara en el capítulo referido a la Situación del Mercado Asegurador, el crecimiento del ramo fue inferior al previsto.

En Caja de Seguros S.A. al 30 de junio de 2005 el primaje anual acumulado de este seguro representa el 63,1% de la facturación total de la empresa y el 93,3% de los ramos patrimoniales. Es por ello que su comportamiento influye decisivamente en el desempeño global.

En este marco se continuó aplicando la estrategia comercial y técnica definida durante el ejercicio anterior que apunta a la captación de nuevos asegurados y a la fidelización de los clientes existentes mediante el desarrollo de nuevos productos y la incorporación de recursos innovadores.

El crecimiento ininterrumpido de la cartera de vehículos asegurados y de las primas indica que los nuevos productos se adecuan a las necesidades de los clientes y a la realidad actual del mercado. Cabe mencionar la mayor participación de la compañía en el segmento de automóviles 0 Km en continua expansión y en los productos con mayores coberturas.

En el período bajo análisis se diseñó un proceso continuo de mejora de la calidad de los aseguramientos, que incorpora nuevos beneficios para los tomadores y nuevos canales de comercialización a la vez que resguarda la rentabilidad de la empresa.

SEGUROS DE AUTOMOTORES

Cartera de vehículos se curados

|

Jun-04 |

Jun-05 |

|

Var. % |

|

Individuales |

389.749 |

91,4 |

424.705 |

90,0 |

9,0 |

Flota |

36.640 |

8,6 |

47.091 |

10,0 |

28,5 |

TOTAL |

426.389 |

100,0 |

471.796 |

100,0 |

10,6 |

Se destaca el importante crecimiento de las Flotas aseguradas, lo que refleja el éxito de las acciones realizadas para estos productos en función de los lineamientos estratégicos definidos.

Al cierre del ejercicio la participación de la compañía en el mercado de Seguros de Automotores era del 11,0%, lo que marca un leve crecimiento respecto del porcentaje correspondiente a la misma fecha del año anterior (10,9%).

LÍNEAS PERSONALES Y COMERCIALES - No Automotores

A diferencia de lo que sucede en el Mercado, donde el crecimiento de la producción consolidada del resto de las líneas Patrimoniales no ha sido muy significativo, en La Caja la evolución ha sido satisfactoria y el primaje se ha acrecentado un 14%.

Este desempeño es atribuible fundamentalmente a las líneas Personales (Combinado Familiar / Seguro del Hogar) donde la realización de acciones de inspección y resuscripción de pólizas permitió aumentar el volumen de negocios y mejorar su rentabilidad. La prima emitida ($ 19,0 millones) se elevó en un 23,1% respecto al ejercicio anterior.

En los ramos Comerciales, se recuperaron aseguramientos del sector público en el ramo Aeronavegación, lo que permitió revertir la caída de producción del ejercicio anterior e incluso se registró un cierto crecimiento (3,3 %).

SEGUROS DE VIDA

Durante este período la empresa ha continuado con la estrategia definida para este ramo que apunta a proteger a sus clientes sin descuidar el equilibrio económico financiero.

Su facturación medida en Prima Bruta totalizó $ 230.0 millones y se redujo un 4,9% respecto del ejercicio anterior. Ello es consecuencia de la política de resuscripción de contratos que permitió mejorar la calidad de la cartera y la rentabilidad de las pólizas vigentes, acrecentando la solidez de la compañía. Por otra parte, la evolución y composición de las Primas Devengadas (Ganadas) de la empresa durante los últimos dos ejercicios, ha sido la siguiente:

EVOLUCIÓN DE PRIMAS DEVENGADAS

Ramo---- |

Jun-04----- |

Jun-05 |

Variación |

|||

$ 000 |

% |

$ 000 |

% |

$ 000 |

% |

|

Vida Colectivo |

215.722 |

93,2 |

206.850 |

93,1 |

(8.872) |

(4,1) |

Vida Previsional |

12 |

0,0 |

31 |

0,0 |

19 |

|

Accidentes Personales |

14.484 |

6,3 |

14.279 |

6,4 |

(205) |

(1,4) |

Vida Individual |

1.149 |

0,5 |

959 |

0,5 |

(190) |

(16,5) |

TOTAL |

231.367 |

100,0 |

222.119 |

100,0 |

(9.248) |

(4.0) |

Caja de Seguros S.A. encabeza con amplitud el ranking de producción de Seguros de Vida con una participación al 30 de junio del 2005 del 15,5 % (sin considerar Vida Previsional, ramo en el cual La Caja no opera).

Vida Colectivo

Esta línea constituye más del 90% de la producción de Seguros de Vida de la empresa y brinda protección a más de dos millones de asegurados. Por su importancia, las áreas comerciales y técnicas de La Caja desarrollaron nuevos planes que apuntaron a adecuar las cláusulas de los contratos a la realidad actual del país y del mercado.

En el proceso de resuscripción se originaron bajas que fueron parcialmente compensadas con nuevos negocios o la captación de mayor cantidad de asegurados a través de encuestas. Complementariamente se siguen desarrollando nuevos productos y servicios adicionales a líneas ya existentes, que han permitido fidelizar a los clientes e incorporar nuevos asegurados a la cartera.

Cabe destacar los esfuerzos realizados para mejorar la gestión operativa y la capacitación del personal involucrado, lo que permitió agilizar la relación con los clientes y mejorar la calidad de los servicios.

Si bien la resuscripción de cuentas y la rescisión de aquellas de alta siniestralidad en las que las negociaciones no resultaron exitosas trajeron aparejadas un leve retroceso (5,8%) de la facturación anual de Vida Colectivo (incluye Sepelio Colectivo), la mejor calidad de la cartera se refleja en la caída del ratio de siniestralidad.

Al 31 de diciembre de 2004 (última información disponible) Caja de Seguros S.A. ocupaba el primer lugar en el ranking de producción del ramo, con una participación del 21,7%.

Accidentes Personales

En virtud de su estrategia comercial, la compañía opera en esta cobertura en las modalidades Individual y colectiva.

La línea colectiva finaliza el ejercicio con una producción acumulada de $ 9,5 millones que es un 12,0% superior a la del año anterior.

La cartera de Accidentes Personales Individuales a junio de 2005 es de 92.570 asegurados, un 1.9 % superior a la del mismo mes del año anterior. Este incremento es consecuencia de la creciente demanda de estos productos por parte de profesionales, contratistas, etc. para satisfacer necesidades laborales y de la oferta de productos con servicios adicionales como el de Asistencia Médica.

Al mes de diciembre de 2004 (última información disponible de la SSN), Caja de Seguros S.A. ocupa el segundo lugar en el ranking de producción de Accidentes Personales Totales, con una participación del 8,5%.

Vida Individual

Al cierre del ejercicio 2004 - 2005 la cartera es de 8.083 asegurados, un 6.7% inferior a la correspondiente al cierre del año contable anterior. Al 30 de junio de 2005 las primas brutas son un 1,6% más elevadas que las acumuladas a igual fecha del año anterior.

Continúa en proceso el plan de recuperación de la cartera de Vida Individual. A tales efectos se han desarrollado coberturas a medida que se están comercializando en algunas empresas o entes predeterminados.

2006-2007

En el período Julio 2006 - Junio 2007 el primaje total de Caja de Seguros fue de $ 970,7 millones, un 22,5% más que en el año contable anterior. La compañía logró cumplir con los objetivos previstos para este ejercicio y continúa con su política de crecimiento sustentable.

Las líneas Patrimoniales aportan el 73,3% de su producción y el 26,7% restante son seguros de Vida.

SEGUROS PATRIMONIALES

La facturación de Caja de Seguros S.A. en el mercado de Seguros Patrimoniales en el año contable que cerró el 30 de junio de 2007 fue de $ 711,3 millones, un 25,0% mayor que la del año anterior, acrecentando su participación en el segmento.

El detalle de la evolución anual del primaje es el siguiente:

PRIMAS BRUTAS

Jun-06 |

Jun-07 |

Variación |

|||

$ '000 |

% |

$ ´000 |

% |

$ '000 |

% |

Automotores |

535.766 |

94,1 |

675.025 |

94,9- |

139,259 |

26,0 |

Generales |

33.292 |

5,9 |

36.317 |

5,1 |

3.025 |

9,1 |

TOTAL |

569.058 |

100,0 |

711.342 |

100,0 |

142.284- |

25,0 |

AUTOMOTORES

Este ramo representa casi el 70% de la facturación de la compañía.

La producción acumulada durante los doce meses del ejercicio de Caja de Seguros S.A. en esta línea fue de $675,0 millones, un 26% superior a la acumulada el año contable anterior. En este porcentaje de crecimiento influyen, además del mayor número de vehículos asegurados, la mejora de la calidad de la cartera, la suba de los precios de los autos en el mercado y los ajustes de tarifa que La Caja realizó por el importante incremento de la frecuencia siniestra.

Entre junio de 2006 y de 2007 la participación de la compañía en el mercado de Seguros de Automotores subió del 11% al 11,4%.

Al 30 de junio de 2007 la cartera de vehículos asegurados estaba conformada por 595.720 unidades, un 17,6% más que la registrada al cierre del período anterior.

SEGUROS DE AUTOMOTORES

Cartera de vehículos asegurados

Jun-06 |

Jun-07 |

Var. (%) |

||

Asegurados |

% |

Asegurados |

% |

|

Individuales |

455.752 |

90,0 |

533.582 |

89,6 |

17,1 |

Flota |

50.722 |

10,0 |

62.138 |

10,4 |

22,5 |

TOTAL |

506.474 |

100,0 |

595.720 |

100,0 |

17,6 |

El crecimiento se da tanto en las líneas Individuales como en las corporativas con una participación cada vez mayor de vehículos nuevos, en un escenario caracterizado por un sector automotriz que proyecta ventas anuales de autos 0 km cercanas a las 550.000 unidades en el año 2007. La incorporación de asegurados con planes de mayores coberturas y de capitales asegurados más altos mejoró el mix de la cartera.

Esta evolución cuantitativa y cualitativa indica los resultados de la estrategia de canales y de producto definida para este año, tanto para las acciones de atención y retención de clientes como para las de venta.

Esta estrategia permitió incorporar nuevos canales de comercialización, aumentar la actividad de los canales directos, adicionar beneficios para los tomadores y mejorar la calidad de los aseguramientos. El desarrollo de nuevos productos, la Incorporación de propuestas comerciales novedosas y las inversiones en tecnología informática y de comunicaciones también contribuyeron para brindar el mejor servicio a los dientes, mejorando los índices de retención de la cartera existente.

LÍNEAS PERSONALES Y COMERCIALES - No Automotores

La facturación consolidada de los restantes seguros patrimoniales que comercializa la compañía durante el ejercicio 2006 - 2007 totalizó $36,3 millones, un 9,1% más que en el año contable precedente. El primaje de las líneas personales, que aportan el 66,6% de los negocios patrimoniales no Autos, evolucionó favorablemente ya que en términos anuales creció un 18,9%

Las primas brutas de las líneas comerciales disminuyen un 6,4% en términos interanuales, como consecuencia de la rescisión de una cuenta de Aeronavegación.

SEGUROS DE VIDA

En los últimos años, como resultado de la estrategia definida, se logró reducir significativamente los ratios de siniestralidad con el consiguiente impacto positivo sobre los Resultados Técnicos.

Sobre la base de la solidez y rentabilidad alcanzados, durante el ejercicio 2006 - 2007 la actividad comercial de la compañía se centró en la incorporación de nuevas cuentas y en crecer en cantidad de asegurados en las cuentas que ya estaban en la cartera, adaptados a las condiciones de suscripción y rentabilidad establecidos.

De esta manera se logró que la facturación anual de la empresa (Primas Brutas) creciera un 16,2% y las Primas Devengadas (Ganadas) un 12,1%. La evolución y composición de las mismas durante los últimos dos ejercicios, ha sido la siguiente:

PRIMAS DEVENGADAS

|

30-6-06 |

30-6-07 |

Variación |

|||||

$000 |

% |

$000 |

|

$000 |

% |

|||

Vida Colectivo |

206.258 |

93,9 |

231.629 |

94,1 |

25.371 |

12,3

|

||

Vida Previsional |

20 |

0,0 |

14 |

0,0 |

(6) |

(30,0) |

||

Accidentes Personales |

12.416 |

5,7 |

13.623 |

5,5 |

1.207 |

9,7 |

||

Vida Individual |

947 |

0,4 |

1.000 |

0,4 |

53 |

5,6 |

||

TOTAL |

219.641 |

100,0 |

246.266 |

100.0 |

26.625 |

12,1 |

||

De todos modos, continúa el monitoreo constante de las cuentas, a los efectos de detectar pólizas sobre las que deben iniciarse estudios más detallados a fin de lograr la corrección de los resultados.

Vida Colectivo

Esta línea representa el 25 % del primaje de Caja de Seguros S.A., liderando el ranking de producción del ramo con una participación del 13,9% a diciembre de 2006 (última información disponible de la SSN). La facturación de Vida Colectivo se incrementó un 15,8% respecto del año contable anterior.

El liderazgo de La Caja en este negocio se sustenta actualmente en la calidad y variedad de sus productos y servicios que se comercializan en segmentos claramente definidos. En este período fue importante el Impacto del aumento de capitales asegurados, estrechamente vinculados al comportamiento de los salarios que fueron ajustados en varios sectores de la economía.

La gestión de la fuerza de venta, la agilidad operativa y el soporte que brinda la cobertura geográfica de las sucursales de La Caja fueron factores que también contribuyeron para el crecimiento progresivo de las cuentas nuevas y de la adhesión a las encuestas realizadas.

Accidentes Personales

La compañía opera en esta cobertura en las modalidades Individual y colectiva. Al 30 de junio de 2007 la cartera en la modalidad Individual era de 86.454 asegurados y 759.524 asegurados en los contratos Colectivos. La producción total de esta línea creció en un 22,4 %.

Vida Individual

Este producto es comercializado por las sucursales y en menor medida a través de Marketing Directo. La cartera está integrada por 8.133 asegurados, y la producción medida en primas brutas es un 17,1% superior a la correspondiente al ejercicio anterior.

2007/2008

La producción acumulada de Caja de Seguros S.A. durante el ejercicio contable 2007 - 2008 ($1.284,2 millones) aumentó un 32,3% respecto del período anterior, superando ampliamente el porcentaje de crecimiento del PBI y de los índices de precios en el mismo lapso.

La composición por ramo de la producción es la siguiente:

CAJA DE SEGUROS S.A.

Composición de la Producción

RAMO |

EJERCICIO 2007/2008 |

PART. % |

Autos |

943.237 |

73,4 |

No Autos |

39.491 |

3,1 |

Total Patrimoniales |

982.728 |

76,5 |

Vida Colectivo |

284.219 |

22,1 |

Resto Vida |

17.231 |

1,4 |

Total Vida |

301.450 |

23,5 |

TOTAL |

1.284.178 |

100,0% |

(en miles de pesos)

La participación de Caja de Seguros en el Mercado Asegurador argentino subió de un 3,7% a un 4,1% entre el 30 de junio de 2007 y de 2008 respectivamente.

La magnitud del crecimiento alcanzado indica que la estrategia comercial aplicada durante el ejercicio logró interpretar correctamente las necesidades de los clientes y la realidad actual de los dos grandes mercados en los que opera: Patrimoniales y Vida.

SEGUROS PATRIMONIALES

Caja de Seguros encabeza el ranking de producción anual de Seguros Patrimoniales (sin Riesgos del Trabajo) con una participación del 7,5% (información provisoria de la SSN) al 30 de junio de 2008, mientras que el año anterior era del 7,2%.

Tal como sucede en el Mercado, el principal ramo patrimonial de la compañía es Autos que aporta el 96% de la facturación del segmento, que a su vez origina el 73,4% de las primas brutas totales de la empresa.

PRIMAS BRUTAS

Jun - 07 |

Jun - 08 - |

Variación |

|||

$ 000 |

% |

$ 000 |

% |

$ 000 |

% |

Automotores |

675.025 |

94,9 |

943.237 |

96,01 |

268.212 |

39,7 |

Generales |

36.317 |

5,1 |

39.491 |

4,01 |

3.174 |

8,7 |

TOTAL |

711.342 |

100,0 |

982.728 |

100,0 |

271.386 |

38,2 |

AUTOMOTORES

Durante la mayor parte del ejercicio 2007 - 2008 las condiciones macroeconómicas fueron favorables para la comercialización de seguros automotores.

La Caja fue adaptando su política comercial a esta situación, tanto desde el punto de vista de los productos como desde la utilización de la red comercial que se ha ido extendiendo a partir del afianzamiento de la relación con los socios estratégicos y la habilitación de canales novedosos.

Entre los nuevos canales se Incorporaron aquellos que permiten atender a la demanda a través de los mecanismos más modernos de comunicación disponibles (SMS, Internet).

La cartera de vehículos asegurados continúa creciendo, destacándose la mayor participación en el segmento de automóviles 0 Km. y en productos con mayores coberturas.

SEGUROS DE AUTOMOTORES

Cartera de vehículos asegurados

Jun - 07 |

Jun 08. |

Var. |

||

Asegurados |

.% |

Asegurados |

% |

(%) |

Individuales |

533.582 |

89,6 |

616.282 |

89,91 |

15,5 |

Flota |

62.139 |

10,4 |

68.999 |

10,1 |

11,0 |

TOTAL |

595.721 |

100,0 |

685.281 |

100,0 |

15,0 |

La comercialización de Flotas de vehículos mantiene un crecimiento sostenido y acorde con los lineamientos estratégicos y las acciones definidas para este producto.

La producción de Seguros de Autos de La Caja subió un 39,7% en el ejercicio con respecto al anterior. Se trata de un aumento significativo si se tiene en cuenta el nivel de competencia existente en este mercado.

Además del crecimiento de la cartera de vehículos asegurados precedentemente comentado y la incorporación de asegurados con planes de coberturas más amplias y de capitales asegurados más elevados, cabe destacar el alto nivel de retención de la clientela ya existente, lo que da cuenta del grado de satisfacción de los asegurados con la atención brindada por La Caja.

Por otro lado, al igual que otras compañías del mercado, el crecimiento de la producción también está influenciado por la suba de los precios de los autos y los aumentos de tarifas que debieron aplicar las aseguradoras para cumplir con las nuevas normas de solidez y solvencia dictadas por la Superintendencia de Seguros de la Nación.

Al culminar el ejercicio la facturación de La Caja se acrecentó en un porcentaje mayor que la del resto del Mercado, razón por la cual el market share de la compañía al 30 de junio alcanzó (información provisoria de la SSN) a un 11,9%, el más alto de los últimos cinco años, mientras que el año anterior era del 11,4%.

LÍNEAS PERSONALES Y COMERCIALES - No Automotores

Las líneas patrimoniales personales han evolucionado satisfactoriamente durante el ejercicio, tanto en los negocios orientados estrictamente a individuos (seguros del hogar y embarcaciones), como a pequeñas unidades económicas (Integral de Comercio y Consorcio).

Por su parte la facturación conjunta de las líneas comerciales fue de $ 12,1 millones, manteniéndose prácticamente en el mismo valor que en el ejercicio anterior.

SEGUROS DE VIDA

Los productos de Seguros de Vida generan el 23,5% de la producción de Caja de Seguros S.A. Con respecto al año contable anterior, las Primas Devengadas crecieron un 16,2%.

Este ramo continuó beneficiándose con los ajustes salariales en varios sectores de la economía, con el consiguiente aumento de los capitales asegurados.

PRIMAS DEVENGADAS

30-6-07 |

30-6-08 |

Variación |

|||

$ 000 |

% |

*$ 000 |

% |

$ 000 |

% |

Vida Colectivo |

231.629 |

94,1 |

270.700 |

94,6 |

39.071 |

16,9 |

Vida Provisional |

14 |

0,0 |

8 |

0,0 |

6 |

(42,9) |

Accidentes Personales |

13.623 |

5,5 |

14.210 |

5,0 |

587 |

4,3 |

Vida Individual |

1.000 |

0.4 |

1.254 |

0.4 |

254 |

25.4 |

TOTAL |

246.266- |

100,0 |

286.172 |

100,0 |

39.906 |

16,2 |

La Caja lidera el Mercado de Seguros de Vida (sin Previsional y Accidentes Personales) al 30 de junio de 2008, con una participación del 8,6% (información provisoria de la SSN).

Vida Colectivo

Vida Grupo concentra casi el 95% del negocio de Seguros de Vida de la compañía. A junio de 2008 su cartera está conformada por 1,6 millones de vidas aseguradas.

Durante años se trabajó en la mejora de la rentabilidad de este negocio y para ello se encaró la resuscripción de gran parte de la cartera. Una vez que se alcanzaron los objetivos propuestos, se implementó una política comercial que apunta al crecimiento progresivo de la producción a partir de encuestas realizadas en las pólizas en cartera y nuevos negocios corporativos técnicamente equilibrados.

Para ello el área técnica continúa monitoreando la evolución de los ratios de siniestralidad y gastos de cada cuenta y readecuando procesos operativos que permitan consolidar la solidez y solvencia de la compañía.

Al cierre del ejercicio 2007/2008 el primaje bruto acumulado fue de $ 284,2 millones, un 17,1% más que en el período anterior, lo que le permitió a La Caja mantener su liderazgo en el ranking de producción del ramo, aunque cediendo porcentaje de participación A diciembre de 2007, última información disponible de la SSN, el market share era del 11,9%.

Accidentes Personales

Caja de Seguros comercializa este producto en modalidad colectiva (57,4% de la producción) e Individual (el 42,6% restante), siendo al cierre del ejercicio la cartera de asegurados de 794.053 y 89.185 respectivamente.

Vida Individual

La compañía opera en el ramo Vida Individual con productos cuyas características se corresponden con el perfil de su clientela. Al 30 de junio de 2008 su cartera está compuesta por 8.203 aseguradas.

2008-2009

En el ejercicio que se inició el 1° de Julio de 2008 y finalizó el 30 de Junio de 2009 la facturación total de Caja de Seguros fue de $1.813,8 millones, un 41,2% más que en el ejercicio anterior, habiendo cumplido con su estrategia de crecimiento que contempla tanto objetivos cuantitativos como cualitativos.

La compañía opera en el Mercado de Seguros Patrimoniales y de Vida. Los ramos Patrimoniales aportan el 77,3% de su primaje y los de Vida el 22,7% restante.

El detalle de la producción por ramo es la siguiente:

CAJA DE SEGUROS S.A.

Composición de la Producción

RAMO |

Ejercicio 2008/2009 |

Part. % |

Autos |

1.356.207 |

74,7 |

No Autos |

46.759 |

2,6 |

Total Patrimoniales |

1.402.966 |

77,3 |

Vida Colectivo |

378.690 |

20,9 |

Resto Vida |

32.191 |

1,8 |

Total Vida |

410.881 |

22,7 |

TOTAL |

1.813.847 |

100,0 |

(en miles de pesos)

Durante el ejercicio la producción total de Caja de Seguros se incrementó en un porcentaje superior a la del Mercado Asegurador Argentino, razón por la cual su participación en el mismo subió de un 5,3% a un 6,5%.

SEGUROS PATRIMONIALES

La facturación total de Seguros Patrimoniales de Caja de Seguros S.A. durante el ejercicio 2008/2009 fue de $1.403,0 millones, un 42,8% superior a la del año anterior, acrecentando más de un punto su participación en el segmento (8,7% y 7,5% a junio de 2009 y 2008 respectivamente).

La evolución y conformación del primaje fue la siguiente:

PRIMAS BRUTAS

Jun-08 |

Jun-09 |

Variación |

|||

$ 000 |

% |

$ 000 |

% |

$ 000. |

% |

Automotores |

943.237 |

96,0 |

1.356.207 |

96,7 |

412.970 |

43 8 |

Generales |

39.491 |

4,0 |

46.759 |

3,3 |

7.268 |

18.4 |

TOTAL |

982.728 |

100,0 |

1.402.966 |

100,0 |

420.238- |

42,8 |

AUTOMOTORES